小債看市

小債看市

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

作者:小債看市

來源:小債看市(ID:little-bond)

2018年的一場“蛇吞象”海外并購案,將天齊鋰業拖入債務泥潭,如果今年年底前其找不到戰略投資者搭救,超百億即將到期的債務可能出現違約。

業績虧損

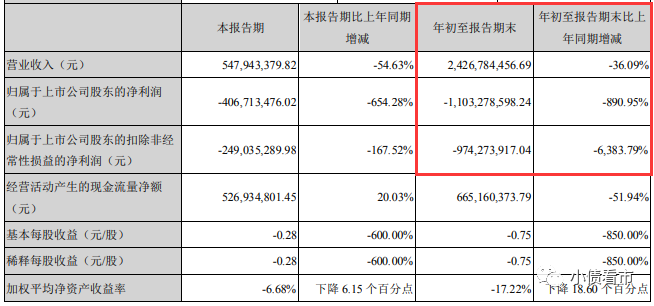

10月19日晚,天齊鋰業(002466.SZ)發布三季報顯示, 其實現營收24.27億元,同比下降36.09%;實現凈利潤-11.03億元,同比下降890.95%;扣非凈利潤-9.74億元,同比下降6383.79%。

三季報財務數據

近年來,天齊鋰業為收購智利鋰業巨頭智利化工礦業公司(以下簡稱“SQM”),新增并購貸款35億美元,資產負債率和財務費用大幅上升;加之受行業周期性調整、產品價格下跌等因素影響,其經營業績大幅下降。

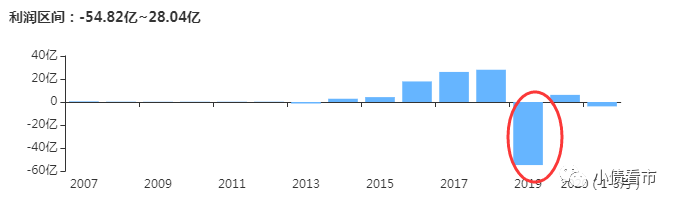

2019年,天齊鋰業實現營收48.4億,同比下降22.48%;凈利潤虧損59.8億,同比減少372%,號稱史上最差年報。

實現凈利潤情況

《小債看市》注意到,天齊鋰業已有一筆5000萬美元利息展期后支付逾期,該筆貸款未償本金31億美元,利息原應于7月支付,后經投資人同意展期至9月。

截至今年9月末,天齊鋰業累計應付未付銀團并購貸款利息金額約4.64億元。其表示在未來十二個月內受流動性緊張,償付債務本息的影響,持續經營能力產生重大不確定性。

據悉,天齊鋰業有一筆18.8億美元約合人民幣128.08億元的并購貸款,將于今年11月底到期,但其自身難以按期償還貸款,希望可引進戰投獲得白衣騎士救助。

如果天齊鋰業找不到戰略投資者,年底的違約可能在所難免。據悉其已經向銀團正式提交了調整期限結構等變更申請,目前尚在與各參團行進一步溝通中。

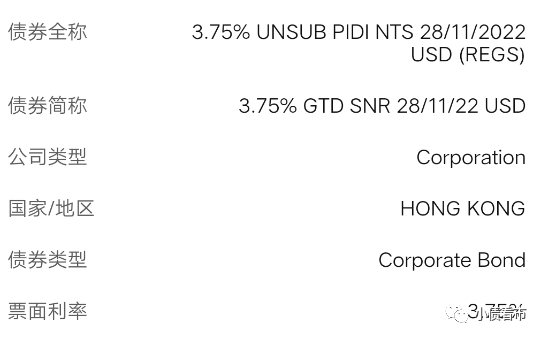

《小債看市》統計,目前天齊鋰業僅存續一只境外債,當前余額3億美元,票息3.75%,將于2022年11月28日到期。

存續境外債

在國內信用評級方面,目前天齊鋰業主體信用等級為“AA+”,評級展望為穩定。

深陷債務泥潭

據官網介紹,天齊鋰業是中國和全球領先、以鋰為核心的新能源材料企業,2010年在深圳中小板上市,業務包括硬巖型鋰礦資源的開發、鋰精礦加工銷售以及鋰化工產品的生產銷售。

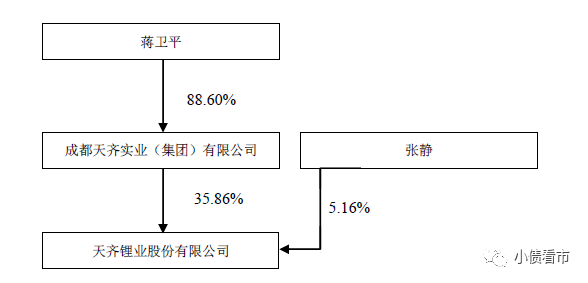

從股權結構看,天齊鋰業的控股股東為天齊集團,持股比例為35.86%,二股東張靜持股5.16%,穿透后公司實際控制人為蔣衛平,張靜和蔣衛平為夫妻關系,蔣衛平家族合計持有超過41%股權。

股權結構圖

天齊鋰業被拖入債務泥潭,這要從2018年那起“蛇吞象”海外收購案說起。

2018年5月, 天齊鋰業以40.66億美元對價收購SQM,后者為全球最大的碘、硝酸鹽及領先的碳酸鋰、氫氧化鋰生產商,天齊鋰業并購資金來源包括自有資金和中信銀行牽頭的35億美元跨境并購銀團貸款。

交易完成后,雖然天齊鋰業鋰資源儲量進一步豐富,但其債務規模也大幅增加。截至2018年末,其總負債大幅增加253.56億元,資產負債率同比大幅增加32.87個百分點,財務杠桿水平大幅提升。

財務杠桿水平大幅提升

截至最新報告期,天齊鋰業總資產為426.71億元,總負債346.77億元,凈資產79.93億元,資產負債率高達81.27%。

《小債看市》分析債務結構發現,天齊鋰業主要以流動負債為主,占總債務的53%。并且由于流動負債迅猛增長,2018年起其流動資產便無法覆蓋流動負債,流動比率僅為15.99%,短期償債能力持續惡化。

截至今年三季末,天齊鋰業流動負債有185.3億,其中一年內到期的非流動負債高達133.05億元,其短期負債規模有164.37億元。

而相較于短債規模,天齊鋰業資金鏈異常緊張,其賬上貨幣資金僅剩12.95億元,現金短債比為0.08,短期償債風險巨大。

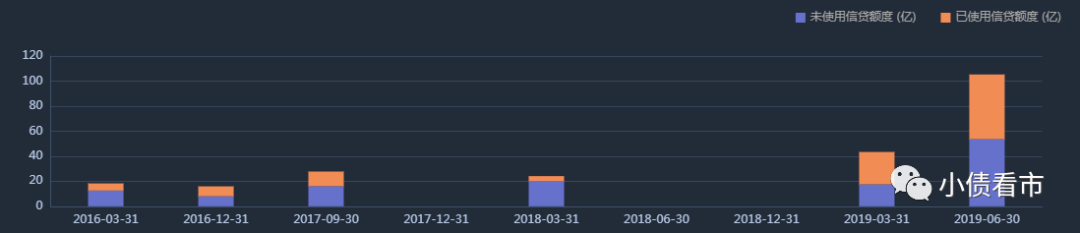

在備用資金方面,截至2019年6月末,天齊鋰業銀行授信總額為105.3億元,未使用授信額度為53.58億元,可見其財務彈性一般。

銀行授信情況

除此之外,天齊鋰業還有非流動負債161.48億元,主要為長期借款130.26億元,其整體有息負債規模有316.52億元,帶息負債比高達91%。

沉重的有息負債,迫使天齊鋰業財務費用支出高企,2019年和今年前三季度,其財務費用分別為20.28億和12.86億元,對利潤形成嚴重侵蝕。

業績巨虧、負債高企壓力之下,天齊鋰業一方面欲通過引進有實力的戰略投資者化解危機,另一方面卻頻繁通過股權質押進行融資套現。

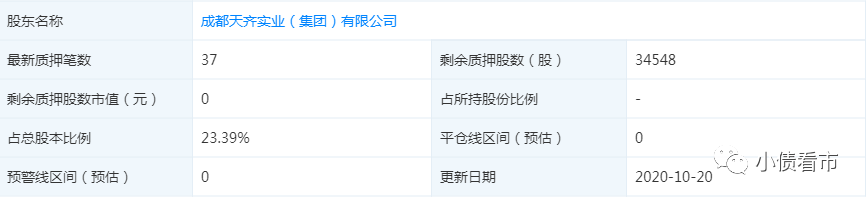

截至最新統計數據,天齊鋰業控股股東天齊集團已質押3.45股公司股票,占其所持股票比例的70.78%;自然人張靜的股權質押率為87.01%,可以看出質押率較高。

股權質押情況

天齊鋰業雖為上市公司,但融資渠道較為狹窄,除了發債和借款,其只有一次定增和8次股權質押融資。

《小債看市》注意到,2016年以來,天齊鋰業在境內債券市場再無新債發行記錄,可見其債券融資渠道遇阻。

另外,今年天齊鋰業籌資性現金流首次由凈流入轉為凈流出狀態,說明在償還大量負債的同時,其取得借款的現金大幅減少,外部融資環境惡化。

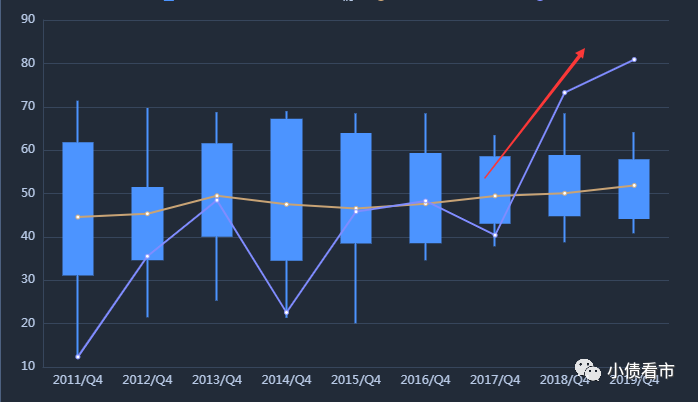

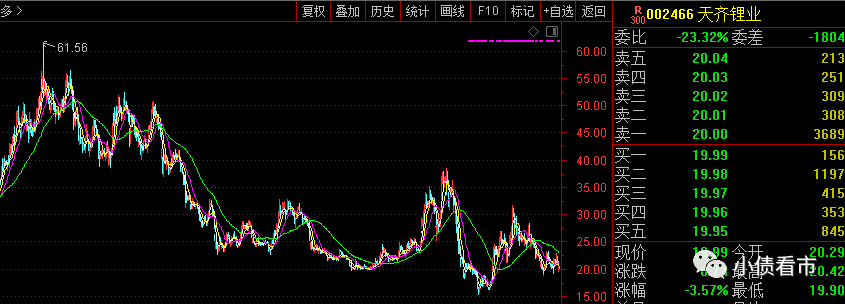

同時,天齊鋰業的風險也傳導至二級市場,其最新收盤價已不足20元/股,較2017年最高點縮水近7成,三年市值蒸發600億。

天齊鋰業股價走勢

由于二級市場股價大跌,2019年天齊鋰業曾經寄予厚望的70億元配股募資,僅僅募到了29.32億,不足原計劃的一半,并且赴港融資也一直沒有成行。

因此,天齊鋰業在公告中也表示,2019年其原計劃同步實施的資本市場融資未能按照目標進度和金額完成,降杠桿、減負債工作不達預期。

目前天齊鋰業的出路選擇可能并不多,要么是出售優質資產換取現金償還債務;第二是引入戰略投資者,通過攤薄自身的股權,甚至是混改引入國資,利用外力來解決自身的債務問題。

從縣城工廠到全球鋰業巨頭

1992年,射洪縣鋰鹽廠誕生在射洪城北的一塊河灘地上。

2004年,由于看準鋰鹽加工行業,蔣衛平率隊收購當時已資不抵債的縣屬國企,射洪縣鋰鹽廠更名為天齊鋰業。

六年后,天齊鋰業在深交所掛牌上市,從私企轉變為規范治理的上市公司,完成了第一個重要臺階的跨越。

上市后,天齊鋰業先后收購了文菲爾德51%股權、天齊礦業100%股權、日喀則扎布耶20%股權以及SQM23.77%股權等境外公司,合計耗資約332億元。

隨著不斷發展壯大,這家當初并不被看好的縣城小工廠,已成全球領先的以鋰為核心的新能源材料企業,躋身全球第二大鋰產品生產商。

天齊鋰業在全球鋰業的“戰爭”中掀起驚濤駭浪,上演了一系列堪稱傳奇的海外并購大戲,而最為人所熟知的收購就是“蛇吞象”收購泰利森及SQM。

2014年,天齊鋰業攔截式收購全球鋰業巨頭泰利森;2018年收購智利鹽湖巨頭SQM股權后,其由一家單純的鋰鹽加工企業,一躍成為全球鋰業龍頭,手握全球鋰業版圖中足夠分量的話語權。

近年來,隨著電動汽車和儲能需求的快速增長,鋰電池行業快速發展。下游需求急劇增長帶動上游鋰產品緊俏,鋰鹽產品一度出現供不應求局面,價格也隨之暴漲。

最瘋狂的時候,鋰產品從2014年10月的4萬元/噸,增長到2016年2月的16萬元/噸。

隨著新能源汽車行業潮起潮涌,天齊鋰業享受了躺著賺錢的美好時光,一代鋰業巨頭從此崛起,同時蔣衛平家族的財富也水漲船高。

2018福布斯富豪榜上,蔣衛平家族的財富達到了275億元,在四川富豪中排名第三。

然而,隨著各路資本爭相進入鋰行業,鋰產品產能過剩,加之新能源汽車補貼退坡,需求減少鋰產品價格下降。

行業周期性調整,天齊鋰業業績應聲下跌,再加上高杠桿收購SQM,其在債務泥潭中越陷越深,蔣衛平能等來他的白衣騎士嗎?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!