小債看市

小債看市

為你推薦99%不良資產(chǎn)從業(yè)者都需要的資訊和指南;加特殊資產(chǎn)行業(yè)群,請加:zichanjie888

作者| 小債看市

來源| 小債看市(ID:little-bond)

隨著互聯(lián)網(wǎng)零售轉(zhuǎn)型升級,蘇寧零售業(yè)務(wù)擴張但效益甚微,物流業(yè)務(wù)軟肋明顯,已到了30歲而立之年的它,仿佛又走到了變革的十字路口。

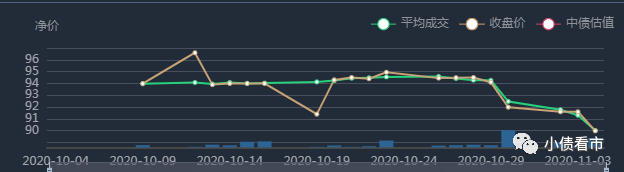

11月4日,蘇寧易購(002024.SZ)旗下“18蘇寧01”連續(xù)五日走低,最低觸及89.722元,創(chuàng)出上市以來新低;除此之外“18蘇寧05”等債券也有不小跌幅。

“18蘇寧01”歷史趨勢

《小債看市》注意到,今年8月蘇寧易購旗下債券也出現(xiàn)明顯下跌,當(dāng)時市場人士認為不排除是部分機構(gòu)風(fēng)控要求出池而導(dǎo)致的拋售行為。

隨后,蘇寧易購在持有人電話會議上表示,其欲尋求通過盤活物流地產(chǎn)和金融資產(chǎn)的方式,來應(yīng)對明年4月份起的多筆到期境內(nèi)債。

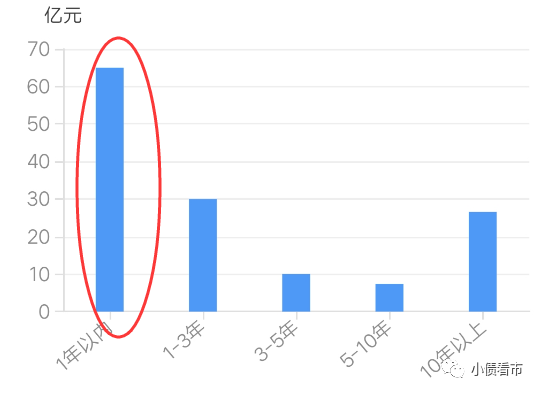

《小債看市》統(tǒng)計,目前蘇寧易購存續(xù)債券13只,存續(xù)規(guī)模138.91億元,加權(quán)發(fā)債成本5.39%,將有65億債券于一年內(nèi)到期,短期集中兌付壓力較大。

存續(xù)債券到期分布

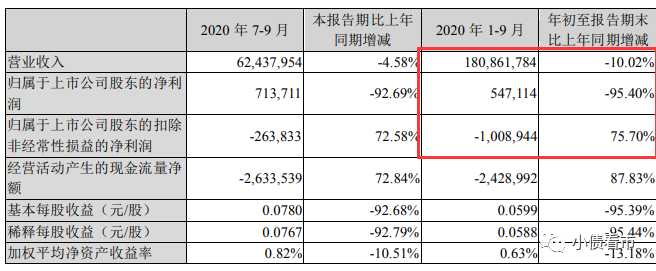

近日,蘇寧易購發(fā)布三季報顯示,今年前三季度實現(xiàn)營業(yè)收入1808.62億元,同比減少10.02%;實現(xiàn)歸母凈利潤5.47億元,同比減少95.40%;實現(xiàn)扣非歸母凈利潤-10.09億元,上年同期為-41.52億元。

三季報財務(wù)數(shù)據(jù)

值得注意的是,自2014年以來蘇寧易購的扣非歸母凈利潤,已經(jīng)連續(xù)6年為負,其利潤總額主要來自投資收益,可持續(xù)性不長。

不僅經(jīng)營業(yè)績欠佳,蘇寧易購的經(jīng)營獲現(xiàn)能力也在持續(xù)惡化。

自2017年以來,蘇寧易購經(jīng)營性現(xiàn)金流凈額已由凈流入轉(zhuǎn)為凈流出狀態(tài),2017年至今年前三季度該指標分別為-66.05億、-138.74億、-178.65億以及-24.29億元,對債務(wù)和利息的保障能力較差。

經(jīng)營性現(xiàn)金流凈額

經(jīng)營獲現(xiàn)能力欠佳,面對即將到來的兌付高峰,蘇寧易購已表現(xiàn)出資金鏈緊張跡象,其自有資金無法覆蓋短期負債,融資性現(xiàn)金流凈流出情況下再融資壓力較大。

在信用評級方面,目前蘇寧易購主體和相關(guān)債項信用評級均為AAA,評級展望為穩(wěn)定。

據(jù)公開資料,蘇寧創(chuàng)辦于1990年,是一家多品類商務(wù)公司,線上線下的融合發(fā)展引領(lǐng)零售發(fā)展新趨勢,除了零售業(yè)務(wù)其還涉足互聯(lián)網(wǎng)、物流、金融等領(lǐng)域。

截至2019年末,蘇寧易購擁有3630家自營門店和4586家加盟店,業(yè)態(tài)涵蓋生活廣場、3C 電器、超市、母嬰、百貨等。

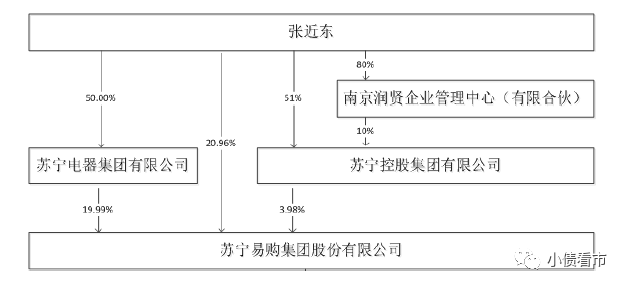

從股權(quán)結(jié)構(gòu)上看,實控人張近東直接持有蘇寧易購20.96%股份,除此之外他還通過蘇寧集團和蘇寧控股對蘇寧易購間接持股,合計持有33.3%股份。

股權(quán)結(jié)構(gòu)圖

近年來,宏觀經(jīng)濟增速放緩、市場競爭加劇、租金及人工費用剛性上漲及新冠疫情等因素,對零售行業(yè)帶來了一定沖擊。

從市場份額占比來看,2019年網(wǎng)絡(luò)零售B2C市場排名前三位分別為:天貓50.1%、京東26.51%、拼多多12.8%,而蘇寧易購市場份額占比僅為5.4%,排名第四。

除了零售板塊業(yè)績下降,蘇寧易購的物流板塊也一直處于虧損中,主要由于物流網(wǎng)絡(luò)建設(shè)及自動化建設(shè),需要大量費用化投入所致。

截至今年三季末,蘇寧易購總資產(chǎn)為2211.93億元,總負債1361.4億元,凈資產(chǎn)850.53億元,資產(chǎn)負債率61.55%。

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),蘇寧易購主要以流動負債為主,流動負債占總負債比為81%,債務(wù)結(jié)構(gòu)不合理,短期債務(wù)風(fēng)險較高。

值得注意的是,蘇寧易購的短期償債能力指標已出現(xiàn)惡化。

自2019年以來,由于流動負債上升較快,蘇寧易購的流動資產(chǎn)已經(jīng)無法覆蓋前者,流動比率和速動比率均小于1,可見其短期償債風(fēng)險增加。

截至今年三季末,蘇寧易購有流動負債1099.67億元,主要為應(yīng)付票據(jù)及應(yīng)付賬款,其一年內(nèi)到期的短期負債有327.13億元。

而相較于超300億規(guī)模短債,蘇寧易購的資金鏈已十分緊張。其賬上貨幣資金有308.37億元,已經(jīng)無法覆蓋短期負債,且其中超200億為受限資金不可動用,其短期償債風(fēng)險較大。

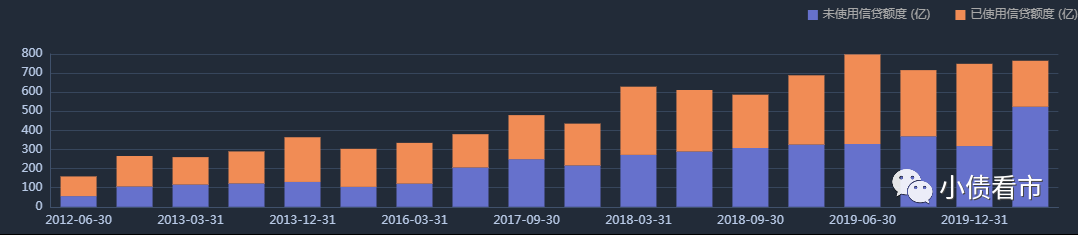

在備用資金方面,截至今年6月末,蘇寧易購銀行授信總額為764.68億元,未使用授信額度為523.68億元,可以看出其財務(wù)彈性較好。

銀行授信情況

除了流動負債,蘇寧易購還有261.74億非流動負債,主要為應(yīng)付債券和長期借款,其整體剛性負債有717.53億元,主要以短期有息負債為主,帶息負債比為53%。

2018年以來,由于短期借款和發(fā)債規(guī)模迅速上升,蘇寧易購有息負債高企,致使其財務(wù)費用大增,今年前三季度其財務(wù)費用為24.15億元,已經(jīng)超過去年全年規(guī)模,對利潤形成較大侵蝕。

自有資金不足,蘇寧易購償債資金主要來源于外部融資。從融資渠道看,其渠道較為多元,除了發(fā)債和借款,還有426次應(yīng)收賬款融資,5次定增,1次信托融資以及36次股權(quán)質(zhì)押融資。

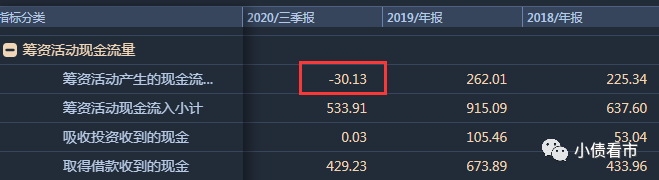

然而,今年以來蘇寧易購籌資流入資金明顯減少,在償還大量負債后其籌資性現(xiàn)金流已由凈流入轉(zhuǎn)為凈流出,凈額為-30.13億元,可見外部融資環(huán)境有惡化趨勢。

籌資性現(xiàn)金流情況

另外,由于大手筆收購,蘇寧易購商譽高企,未來存在一定減值風(fēng)險。

2019年,蘇寧易購收購萬達百貨37家門店及家樂福中國80%股權(quán),并在倉儲和自建店物業(yè)等方面加大投入,其固定資產(chǎn)及無形資產(chǎn)增加,同時商譽也大幅增長。

截至今年三季末,蘇寧易購形成無形資產(chǎn)和商譽分別為144.29億和74.78億元,如收購企業(yè)業(yè)績不達標,未來存在一定減值風(fēng)險。

總得來看,近年來由于零售業(yè)務(wù)下滑和物流成本高企,蘇寧易購經(jīng)營性業(yè)務(wù)利潤較差,利潤總額主要依賴于投資收益;另一方面其短期有息負債迅速攀升,不僅財務(wù)費用高企,而且其資金鏈受到不小考驗,短期償債風(fēng)險加大。

1990年底,張近東懷揣著家里湊的10萬元,在南京寧海路租下一個200平方米的門面房,取名為蘇寧交家電專營空調(diào),這也就是蘇寧電器的前身。

后來,為了打開市場,張近東在業(yè)界首次建立了營銷商“配送、安裝、維修”的一體化服務(wù)體系,組建了一支300人的安裝團隊,免費上門為顧客安裝空調(diào)。

由于良好的產(chǎn)品和服務(wù),張近東在下海第一年就做到了6000萬元銷售額,純掙1000萬。

而在當(dāng)時南京國有大商場眼中,民營企業(yè)蘇寧無疑是半路殺入空調(diào)業(yè)的“程咬金”。

于是1993年,“八大商場”聯(lián)合發(fā)動空調(diào)大戰(zhàn)向蘇寧發(fā)難,宣稱將統(tǒng)一采購統(tǒng)一降價,如果哪家空調(diào)廠商供貨給蘇寧,他們將全面封殺該品牌。

這場商戰(zhàn)是中國家電業(yè)第一次在賣方市場下出現(xiàn)的“價格戰(zhàn)”,不過蘇寧反而一戰(zhàn)成名。因為張近東采用的是“淡季訂購,反季節(jié)打款”策略,這讓廠商在淡季也有足夠資金生產(chǎn)空調(diào),同時蘇寧也積累了大量庫存。

憑借平價優(yōu)勢,蘇寧當(dāng)年空調(diào)銷售額達到3億元,一躍成為國內(nèi)最大空調(diào)經(jīng)銷商,最終成為這場大戰(zhàn)的贏家。

從此,蘇寧開始真正崛起,1994年完成5.6億元銷售額榮登全國空調(diào)銷售第一的位置,以“黑馬”之姿傲視群雄。

到1996年,蘇寧組建了300人的精銳之師,發(fā)展了4000多家批發(fā)客戶,空調(diào)批發(fā)零售額更是達到15億元,完全顛覆中國大部分區(qū)域的空調(diào)分銷網(wǎng)絡(luò),張近東的空調(diào)商業(yè)王國初具規(guī)模。

2000年,成立十年的蘇寧,迎來首個發(fā)展轉(zhuǎn)折年。

這一年,張近東決定進行壯士割腕式的戰(zhàn)略調(diào)整,砍掉年銷售額達幾十億的批發(fā)生意,全面轉(zhuǎn)型大型綜合電器賣場,并喊出“3年要在全國開設(shè)1500家店”的連鎖進軍口號。

2004年,蘇寧登陸資本市場,趁著融資優(yōu)勢繼續(xù)快速擴張。

直到2008年,蘇寧易購發(fā)展仿佛又陷入了瓶頸期,同時市場被京東等電商猛烈沖擊。次年蘇寧決心做自己的電商直營體系,將渠道、物流、服務(wù),進行全面優(yōu)化和升級。

自2009年發(fā)展戰(zhàn)略調(diào)整后,蘇寧便搭上了互聯(lián)網(wǎng)快車,線上線下多渠道融合,全品類經(jīng)營、平臺服務(wù)開放,開啟了“店商+電商+零售服務(wù)商”的新零售云商服務(wù)模式。

以零售業(yè)起家的蘇寧,后來又涉足物流、金融、供應(yīng)鏈等領(lǐng)域。

近年來,隨著互聯(lián)網(wǎng)零售轉(zhuǎn)型升級,蘇寧零售業(yè)務(wù)擴張但效益甚微,物流業(yè)務(wù)軟肋明顯,已到了30歲而立之年的它,仿佛又走到了變革的十字路口

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!