好貓財經

好貓財經 作者:好貓

來源:好貓財經(ID:haomaocaijing)

一邊是限制房企加杠桿的“三道紅線”,以及限制銀行偏向房地產放貸的“兩道上限”,另外一邊是泰禾和華夏幸福的“躺倒”。

地產凜冬將至,沒有哪一家房企不缺錢,只是缺錢姿勢不一樣。

地產信用債出現冰火兩重天的現象,真正回到了看基本面的時候了。

萬科、中海等基本面良好的企業,不斷發行低成本債券,置換早前稍高成本債券。

信用利差也似乎進一步顯現。

高負債房企在發債面前躊躇不前,高成本發出來不好看,不發出來又真的很缺錢,因此“摔杯”的“摔杯”,默默忍受的也就忍了。

近期不斷有網絡文章出來,王健林幾年內還掉了幾千億債務,重回富豪榜。

先不說王健林是否真的翻身了,但他確實像當年賣掉文旅、酒店業務時遭遇“砍價”摔杯一樣,再次在債券市場摔了一次杯子。

萬達

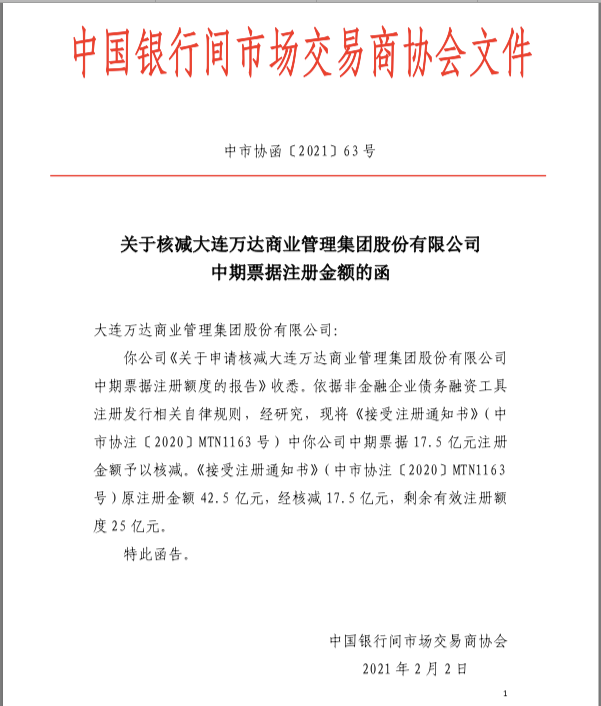

一個星期前,銀行間交易商協會函告萬達商業,其申請核減中期票據17.5億元注冊額度已被批準。

讓人猝不及防,完整意思是萬達商業本來注冊了42.5億元中期票據,已經發行了25億元,剩余17.5億元發行額主動放棄了。

王健林真的不缺錢了?還是這點小錢看不上?

有兩種解釋,一種是王健林嫌中票融資利率高。萬達商業最后一筆中票是“2+1”年的25億元,利率5.58%,與此前相比并無明顯上升。

萬達商業在債券市場是一個特殊存在。

2015年、2016年,萬達利用信用寬松期大量發債,額度高,利率5%左右,此后進入賣資產階段,發債也暫停了,直到去年初才再次進入債券市場。

對比2020年以來發行的四期中票、三期公司債,發行額度越來越低,利率逐漸小幅上升。

王健林也許會說:老子不發了,不如讓全國萬達廣場的租戶預繳租金,打9折。

也有另外一種說法,是監管政策趨嚴,信用債寒冬來臨,與其發不出來,不如主動放棄。

萬達商業2020年通過了98億元的公司債額度,到目前也未全部發行完畢;1月新注冊的128億元公司債,尚未開始發行。

說萬達商業缺錢,是疫情對萬達租金收入的影響,疊加償債高峰期來臨,萬達的現金儲備一年消耗了三分之一。

截至去年三季度末,萬達商業短期有息負債為560.5億元,貨幣資金為412億元,總有息負債大概1800億元左右。

考慮到萬達商業每年400億元左右的租金收入,以及暫停重資產投資萬達廣場,王健林如果不求繼續發展,總體上萬達資金壓力沒有到極限。

也許,這就是王健林摔杯的勇氣。

綠地

與萬達一樣,綠地(600606.SH)也是中國債市特殊客戶。

五年前,綠地深陷云峰集團債務違約風波,涉嫌逃廢債,從此被拉入債市黑名單,直到去年才被放出小黑屋。

一開始申請了180億元債券,后來監管批復170億元額度。仔細研究,是因為監管部門沒有同意綠地將10億元利息也進行置換。

當然,還要考慮一下觀感,畢竟綠地是“三道紅線”全踩的房企。

拿到來之不易的批復已經四個多月了,綠地仍然沒有將債券發出來。

好貓的債市朋友瓜哥說,綠地本來已經計劃發了,但最近主動取消了,也許是考慮成本問題,也許是真的找不到買家。

年初發債一般有一個好節點,那就是年報公布后,如果資產負債表改善,可以趁勢發債,但綠地的年報預約到了4月底才公布。

顯然沒有特別預期,不知道是不是為了配合準備發債,3月初的時候,綠地主動找媒體爆料,自己“三道紅線”中已經有一條轉綠——現金短債比超過1。

綠地發債應該有句臺詞:我綠了,我綠了,利率是不是可以低一點?

去年三季度末,綠地總有息負債大概3000億元,短期有息負債1000億元左右,現金大概800億元,顯然綠地“三道紅線”全部轉綠任重道遠。

當然,張玉良還有一個殺手锏,如果正在醞釀中的引戰成功,信用良好的股東提供背書,對發債是一個利好。

再說了,綠地實在沒錢要躺倒,上海也不干啊。

中南建設

女總裁陳昱含掌控的中南(000961.SZ),剛剛發出今年第一筆債。

“2+2”年的10億元小公募,利率7.3%,與去年幾筆小公募、中票利率基本相當,低于9%的一年期2億美元債。

去年初,就有投資者質疑中南建設發債成本居高不下,是不是經營有問題。當時中南建設財務總回復了一大段話,核心意思就是:

中南很好,投資者看不懂而已。

一年過去了,中南的好仍然沒有被發現,凈負債率在130%左右,信用債融資利率7%以上。

不僅沒有被看懂,反而是越來越看不懂了。

股價一路下行,大股東不斷補充質押,同時還拋出不那么強勢的增持計劃,最近的擔保事項就更讓人看不懂了。

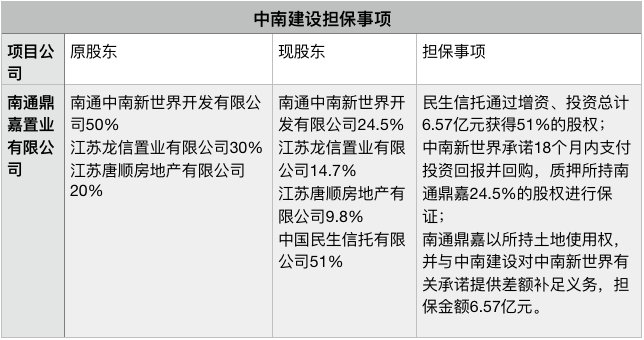

關于南通鼎嘉的擔保事項,這可能是一個完美的“明股實債”案例,民生信托通過增資、投資6.57億元獲得項目公司51%的股權。

根據協議,18個月內,民生信托就要退出,中南建設的全資子公司南通新世界會按照約定的方式,支付補償回購股份。

南通鼎嘉質押其土地,并與中南建設對南通新世界的承諾提供差額補足義務,擔保額度與民生信托投資額度相等。

這里有個問題,南通鼎嘉另外兩個股東江蘇龍信、江蘇唐順為什么不按股權比例進行擔保?

也許中南建設可以回答說,南通鼎嘉歸其操盤并表,所以其全額進行擔保,也是商業慣例。

關鍵問題來了,民生信托入股取得51%股份之后,中南建設是否會繼續并表南通鼎嘉?

如果繼續并表,這筆6.57億元債務又是否列為有息負債,還是列為少數股東權益,又或是其他應付款的合作方往來款?

如果不并表,南通鼎嘉這筆負債,將徹底從中南建設的資產負債表中“出表”,堪稱完美的“明股實債”。

與綠地一樣,中南建設2020年年報披露預約在4月底,屆時謎底會揭曉。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“好貓財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 萬達放棄中票綠地暫停發債