琦言八語

琦言八語 作者:77

來源:琦言八語(ID:Study_77)

01

疫情沖擊下,全球經濟恐深度衰退

3月16日,國家統計局發布了今年1至2月份的經濟運行數據,受新冠疫情影響,社會消費品零售總額同比下降20.5%;固定資產投資同比下降24.5%;房地產開發投資同比下降16.3%;規模以上工業增加值同比下降13.5%;出口同比下降15.9%,數據斷崖式下跌,降幅均遠超預期。因此,各級領導多次指出穩就業是今年政策的首要著力點,通過逆周期主動作為抵御經濟下行風險。

海外疫情因前期被忽視,現在仍處于加速蔓延階段,通過歷史新高的失業金申請人數等數據推斷美國經濟衰退或已拉開序幕,歐洲更慘就不多說了。OECD、大摩、惠譽、美銀美林等機構均大幅下調2020年全球經濟增速預測,全球經濟恐陷入深度衰退。

由于新冠病毒傳染性極強,以及人口流動性較往年有大幅提升,哪怕我國已及時、高效地對疫情進行控制,預計消費及投資會快速修復反彈,但海外疫情可能嚴重影響全球貿易需求,今年進出口對我國經濟的貢獻情況不容樂觀。

全球經濟深度衰退的預期也嚴重影響了對石油等大宗商品的需求,再加上沙特與俄羅斯原油減產談判無果,布油3月9日閃崩26.18%,3月18日刷新24.52美元/桶的歷史最低價,截至3月20日,收盤27.21美元/桶,遠低于美國6大頁巖油產區的平均成本價46.6美元/桶,也迫近俄羅斯等產油大國的成本線。石油作為大宗商品之母,價格暴跌進一步引起全球資本市場動蕩。

02

美股泡沫被引爆,虛假繁榮的“里子”

周五晚,美國媒體曝出大瓜,美國國會參議院情報委員會主席理查德·伯爾及多名參議員在美國疫情爆發、股市崩潰前,一邊對公眾表示疫情可防可控,一邊拋掉了大量的股票,引起媒體和群眾的憤怒。

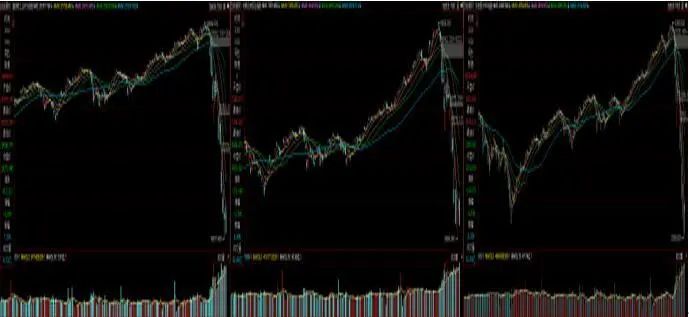

不難理解,畢竟最近的美股走成這樣、這樣、以及這樣:

短短21個交易日,道瓊斯工業平均指數、納斯達克綜合指數以及標準普爾500指數分別下跌34.38%、29.45%以及31.67%。

期間美聯儲開啟兩次緊急降息(50+100Bp)、7000億美元QE、商業票據融資機制(CPFF)、萬億經濟刺激計劃等,然而10天4次熔斷(3.9、3.12、3.16、3.18),網友戲稱再來三個熔斷就能體會“八熔八恥”,也難怪連股神巴菲特都感慨“見證歷史”。

美股持續暴跌僅僅因為疫情么?實則不然,美國經濟基本面的“虛胖”以及美股十年增長的“泡沫”被疫情一戳擊破!

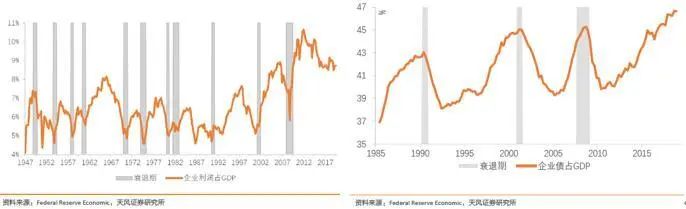

1、美國經濟遠沒有GDP數據表現出來的那么好看

數據顯示,2013年以來美國企業的總利潤并沒有明顯增加,占GDP的比例持續下滑。近年來GDP增長主要依賴低成本的債務增長,而非企業經營業績的實際改善。

同時,2018年的大規模減稅及2019年的多次降息,在經濟增長周期提前消耗了財政政策與貨幣政策的空間,增加了投資者的悲觀預期。

經濟基本面的停滯不前奠定了虛假繁榮的“里子”。這里重點稱贊我國前兩年的“去杠桿”政策!

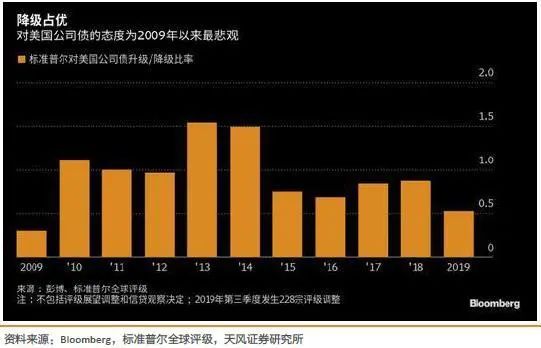

2、美國企業負債水平位于歷史高點,且負債質量不斷下滑

在一輪經濟周期中,經濟復蘇及增長階段,企業可以通過信貸賺取足夠多的利潤,而后一旦利潤增長停滯,無法覆蓋不斷增長的債務利息,危機也就逐漸露出水面。

近年,美債投資級債券占比從90+%下降到70+%,其中BBB“類垃圾債”占比從2010年的43%升至75%,利息覆蓋率持續走低的企業們應對極端事件沖擊(例如本次疫情)的能力越來越差,債務龐氏化終將走向“暴雷”。

“由于信貸同時創造了購買力和債務,因此增加信貸是好是壞,取決于能否把借款用于生產性目的,從而創造出足夠多的收入來還本付息。” -《債務危機》

3、美股持續走高的動力不健康

(1)企業發債回購股票和分紅

享有股權激勵政策(ROE掛鉤)的上市公司高管,面對增長停滯的經營情況和長期低成本的融資環境,有充分動機通過發行債券來回購股票并注銷,在不影響PE的前提下推高EPS和股價。

數據顯示,2018年美國上市股票回購達到1.09萬億美元,占GDP接近3%,占運營利潤的125%,皆創歷史新高。財富從債權人轉移到股東,但風險也越滾越大。

對此感興趣的朋友可以看看麥當勞(MCDONALDS)[MCD.N],每年凈利幾百億,但資產負債率已接近120%。

(2)社會財富效應泡沫化

與中國不同,在美國養老金政策中,公司計劃401(K)和個人計劃(IRA)資金均可大規模進入股市,且進入類型及比例由自己掌握。

美股牛市愿景(同中房&日債)受群眾普遍認可,于是大量資金通過ETF等基金涌入股市,與追隨而來的主動基金,共同持續推動美股增長并循環強化,社會財富效應泡沫化,風險也在不斷滾雪球。

03

諸多因素引發信貸+流動性危機

美股連續暴跌影響到股票市場流動性,大量股票倉位觸及止損線,ETF基金被迫贖回,股票拋售進一步加速其下跌,形成“多殺多”。

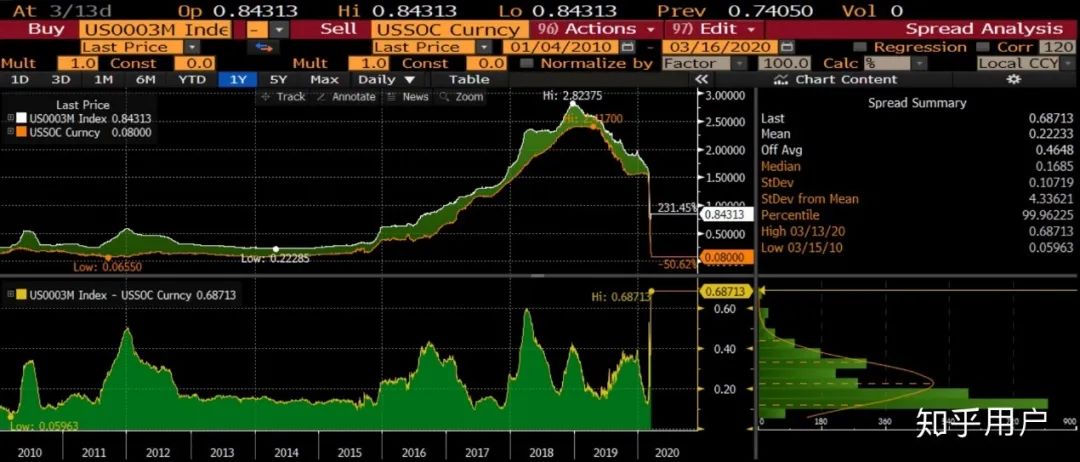

同時,受油價暴跌影響的能源企業以及受疫情影響的航空等企業信貸狀況普遍惡化,引發了美國金融市場的信貸危機,銀行間市場發生擠兌,進而引發流動性危機。作為避險資產的黃金遭到拋售,金價大幅下跌,銀價更是慘不忍睹;反映全球銀行體系信貸壓力的美元LIBOR-OIS利差也升至高位,銀行間拆借意愿明顯下滑。

對此,3月16日,美聯儲重啟CPFF,越過商業銀行及一級交易商等非銀金融機構直接向實體企業購買商業票據,提供短期資金支持,取得一定效果,帶來美股反彈一日游。目測還要等待其他更有效手段緩解流動性危機。

補充

美國原油產業中,頁巖油開發占比大、成本高,且鑿開含油巖層需要持續發債進行資本投入,然而相應債務基本都是高收益債券。

歷史數據顯示,與原油產業高度相關的能源企業債券期權調整信用利差(OAS)與原油價格走勢高度負相關,意味著隨著近期油價暴跌,能源企業信用狀況持續惡化。而當能源行業出現大規模違約后,其他行業違約規模往往也會明顯增加。

美國投行高盛稱:“如果油氣企業的信貸狀況惡化,償債出現壓力,將對美股乃至整個金融系統的穩定性造成沖擊。”

04

全球流動性危機加速新興市場股市暴跌

自從1944年布雷頓森林體系建立以來,經歷美元與黃金的脫鉤以及與石油等大宗商品的掛鉤,美元及美元資產一直是全球資產市場的“錨”,是機構做資產配置的核心資產。一旦美股發生暴跌,機構會拋售其他非核心資產(如A股在內的新興市場資產)去補倉美股。情況特別嚴重時,比如當下,黃金和美債等避險資產也會被拋售用以換取美元,也就是流動性危機的典型特征。

至于A股,哪怕疫情已有效控制,但想達到避風港的地位,還言之尚早。

同時,可以參考全球主流對沖基金如橋水的全天候交易策略,作為一種被動資產配置策略,不對經濟增長or衰退等經濟運行狀況進行預測,而是通過計算使得股票、中長期債券、商品、黃金等每項資產的總風險貢獻/波動率相等,從而確定其資金權重,并在一段時間內保持不動。如果發生美股暴跌導致股票資產占總資產的權重下降,就會被動賣出黃金等其他資產補倉美股,以此恢復各類資產的權重。

因此,從全球視角來看,美股暴跌,信貸危機以及流動性危機,迫使全球資金加速主動&被動砍掉非核心資產頭寸,去補充美元頭寸(以及未來的美股頭寸),這體現在近期美元指數的快速上升。因此新興市場股市暴跌也就不足為奇了。

05

不負責任的預判

首先回顧08年金融危機時的美股走勢:一年多時間,4輪下跌,單輪最大跌幅25.79%,合計下跌52.89%。

現階段美股持續暴跌的主要因素不再是疫情,而是全市場的流動性問題。但考慮到本輪直線下跌已超過30%,如果市場流動性緩和,比如LIBOR-OIS指標回落、美元指數下跌、黃金價格上漲等信號出現,美股可能迎來一波有效的技術性反彈。若歐美疫情得到有效控制,數據出現拐點,則反轉可期,畢竟用奧拓的錢去買奧迪的機會不太多。

同時,一旦美股企穩,對包括A股在內的新興市場的吸血效果也會減弱,可以關注北向資金流出情況(周五富時羅素A股擴容效應帶來的被動流入情況除外)以及A股、港股中外資占比高的優質藍籌股(如中國平安、招商銀行等)的走勢。

在此之前,除非子彈足、想定投,否則建議多看少動。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 全球股市暴跌中的學習與思索