杠桿地產(chǎn)

杠桿地產(chǎn) 作者:桿姐

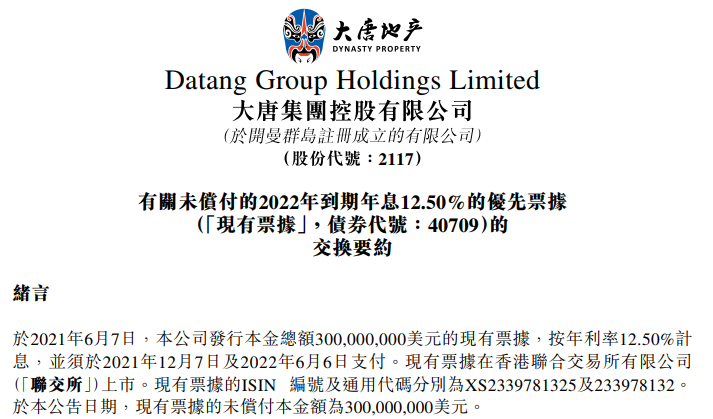

閩系房企大唐集團控股走到一個關(guān)鍵路口。

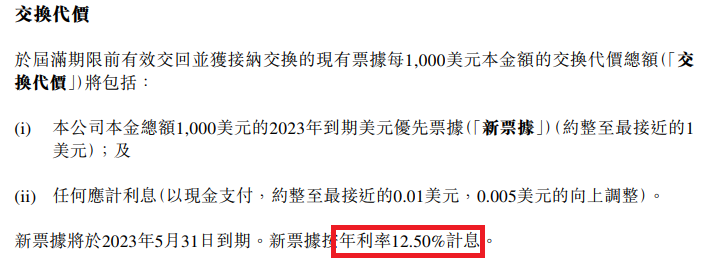

該債務(wù)即將到期,擬展期一年,到2023年5月末。

此前,部分民營房企成功展期,同時迎來一些利好消息。大唐集團控股的自救能否成功?杠桿地產(chǎn)希望,是。

01 尋求展期,自救關(guān)鍵

和個別優(yōu)秀民營房企、國營房企動輒3、4個點的融資利率不同,多數(shù)民營房企,特別是規(guī)模體量不算很大的房企,其綜合借貸成本10個點以上,一點不稀奇。

我們看到大唐集團控股尋求展期的這筆票據(jù),利率定為12.50%——對,沒有看錯,在LPR(貸款市場報價利率)進一步降低,不管1年期、5年期,3、4個多點的今天,利率竟然要這么高?

至于大唐集團控股的具體因素,杠桿地產(chǎn)不展開說,桿友應(yīng)該有自己看法。

對于此次展期訴求,大唐集團控股期待很高。

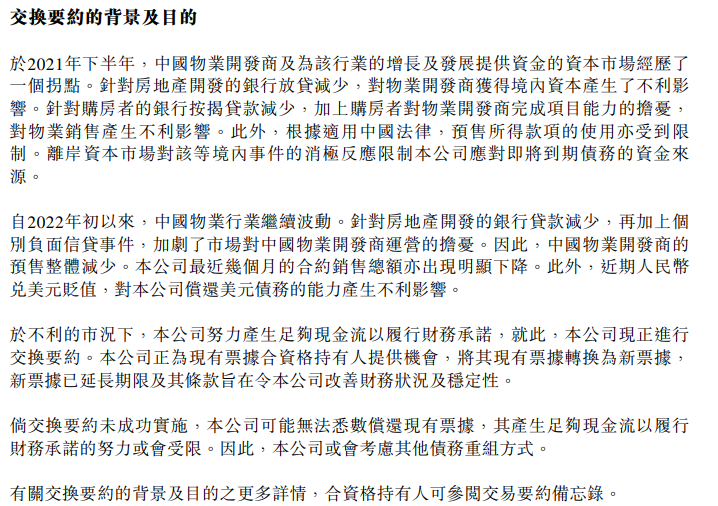

交換要約一經(jīng)實行,將改善本公司的整體財務(wù)狀況、延長其債務(wù)的到期日、強化其資產(chǎn)負債表及提升其現(xiàn)金流管理。

同時,疊加人民幣幣值壓力,任何有美元債的中國房企都會覺得肉痛。

(大唐集團控股)可能無法悉數(shù)償還現(xiàn)有票據(jù),其產(chǎn)生足夠現(xiàn)金流以履行財務(wù)承諾的努力或會受限,公司或會考慮其他債務(wù)重組方式。

房地產(chǎn)開發(fā)的銀行放貸減少,對物業(yè)開發(fā)商獲得境內(nèi)資本產(chǎn)生了不利影響。

此外,預售所得款項的使用亦受到限制。

換句話說,杠桿地產(chǎn)認為,如果大唐集團控股即將到期美元債無法展期,該企業(yè)可能會面臨很大的威脅。

02 經(jīng)營承壓,銷售遇阻

凈利潤約10.3億元 ,較去年同期增加8% ,其中歸母凈利潤約7.26億元,略有增長——是房企中少有增收又增利的。

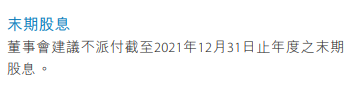

賺錢增加,但年報說不打算派末期息。

當然,毛利率還是有一定下滑。

2020年為25.5% ,2021年為24.0%,總體比較穩(wěn)定。

取得不錯成績的同時,杠桿地產(chǎn)看到,2021年,大唐集團控股銷售及營銷開支約5.29億元,較2020年的4.83億元,增加9.6%。

該增加主要由于本集團業(yè)務(wù)擴充以致員工人數(shù)上升所致。

融資成本凈額由2020年同的1960萬元,增長2850萬元,達到4800萬元。

此增加是由于借款增加導致的利息費用增加。

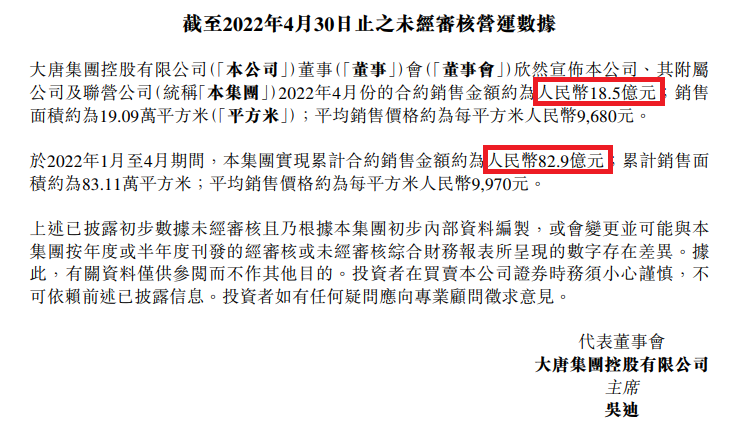

2022年則是日子都難。

當時前4月賣了143.5億元。

如圖,如今顯然下滑了。

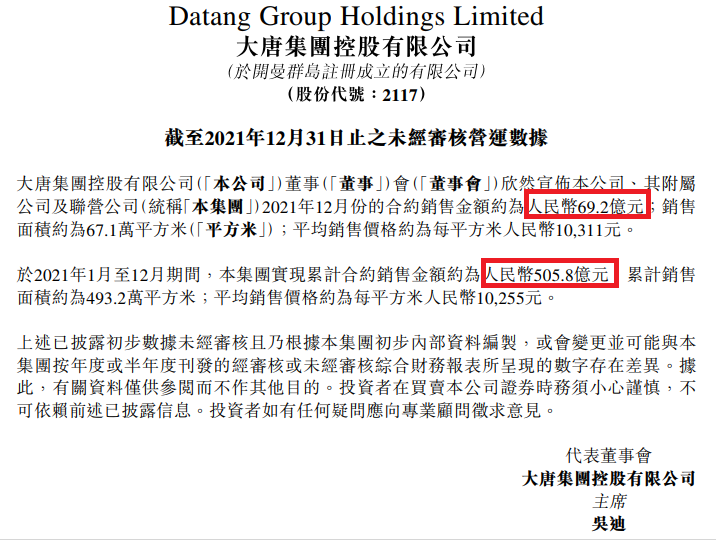

我們再看2021全年。

我們都說2021下半年房地產(chǎn)慘,但是對比起來,大唐集團控股的2021年12月似乎表現(xiàn)不錯。

全年更是創(chuàng)造了一個很高的數(shù)字。

當下的困難,才是真的難。

之于大唐集團控股如此,對所有房企大概都是。

03 債務(wù)壓力一度觸發(fā)評級風波

此次尋求債務(wù)展期之前,2021年末,大唐集團控股曾發(fā)生評級風波。

2022年1月31日,評級機構(gòu)穆迪發(fā)布報告稱,應(yīng)大唐集團控股有限公司的要求,將撤銷公司長期發(fā)行人信用評級,撤銷前期評級維持為“B2”。

2021下半年,曾1、2天內(nèi),就連續(xù)下調(diào)19家房企信用評級,力度之大、數(shù)量之多前所未有,一些規(guī)模靠前的企業(yè)亦在其中。

提早主動退出評級機制,或許可以避免資本市場和信用危機可能引發(fā)的誤傷。

國際評級機構(gòu)標普,在2021年11月3日的報告中稱,因經(jīng)營面臨挑戰(zhàn),對大唐集團控股的評級展望調(diào)整至“負面”。

標普認為:

南寧是大唐集團控股的主要銷售市場,占大唐集團控股2021年初可售貨值約30%。

在動蕩的市場中,大唐集團控股的境外到期債務(wù)再融資,面臨不確定性,流動性也可能因此受到?jīng)_擊。

若其利用內(nèi)部資源償還債務(wù),這可能令大唐集團的流動性承壓。

于是,我們看到了上文杠桿地產(chǎn)所述的尋求展期。

總共拿了24塊地,總規(guī)劃建筑面積約608萬平米

擴張一定是要加杠桿的。

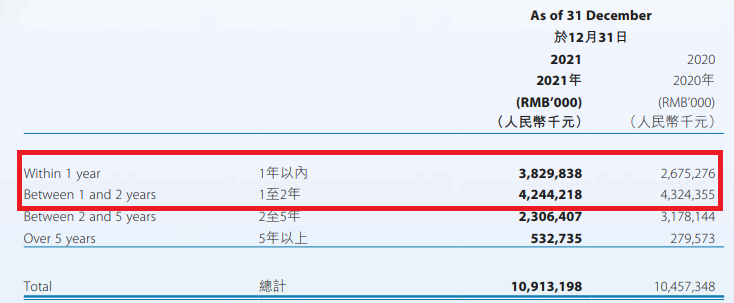

截至2021年末,總負債約1091億元,2020年末為1046億元,其中767億元,以固定費率計息。

其中,一年期的債務(wù)超38億元,2020年末時該數(shù)字為不到27億元。

其中受限制現(xiàn)金12.0億元,2020年末為22.0億元。

如果再看1-2年內(nèi)要到期的債務(wù),還有42億元多。

大唐集團控股積極尋求債務(wù)展期,只能成功不能承受失敗。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!