杠桿地產

杠桿地產 作者:桿姐

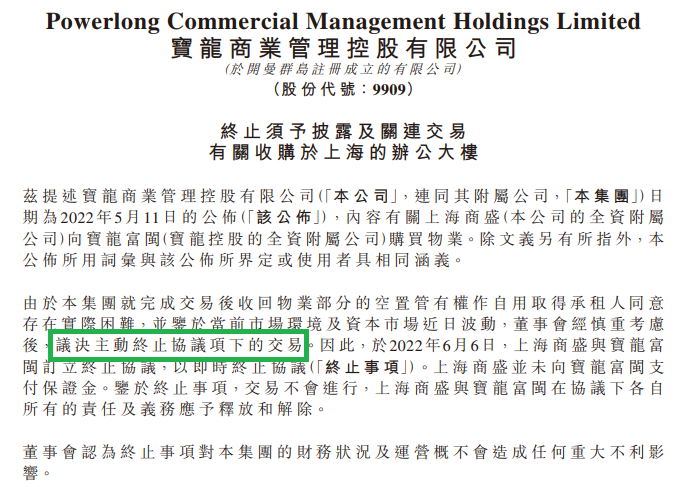

近日,寶龍商業發布公告:

由于集團就完成交易后收回物業部分的空置管有權作自用取得承租人同意存在實際困難,并鑒于當前市場環境及資本市場近日波動,董事會經慎重考慮后,議決主動終止協議項下的交易。因此,于2022年6月6日,公司子公司上海商盛與寶龍控股子公司寶龍富閩訂立終止協議,以即時終止協議。上海商盛并未向寶龍富閩支付保證金。鑒于終止事項,交易不會進行,上海商盛與寶龍富閩在協議下各自所有的責任及義務應予釋放和解除。

債務壓頂的寶龍地產,制定了龐大的資產處置計劃。

01債務壓頂

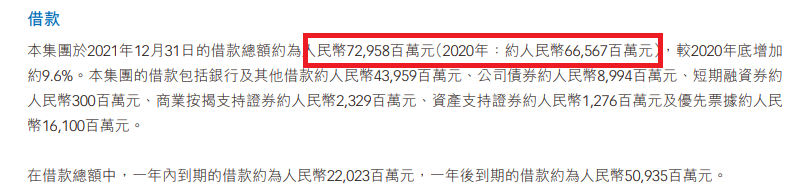

根據寶龍地產年報的披露,截至2021年末,借款總額約為729.58億元。

如果只看增長的幅度,似乎也還好,但如果把絕對數字和銷售、營收拿來比較一下,還是要震驚。

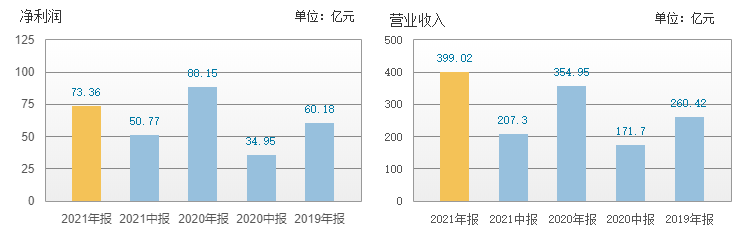

2021年,寶龍地產合約銷售額首次突破千億元,剛好1000億元出頭,而營收只有399億元。

這么一看,寶龍地產的債務壓力,也就更方便桿友理解。

3億元、商業按揭支持證券約23.29億元、資產支持證券約12.76億元,以及及優先票據約161億元。

在借款總額中,杠桿地產看到年報披露,寶龍地產1年后到期的借款約509.35億元。

感受如何?

而截至2021年末,提寶龍地產現金及現金等價物及受限制現金250.68億元,這其中受限制存款及現金約有56.61億元,也就是說寶龍地產能自由支配的現金及現金等價物約為194.07億元,不足以覆蓋其1年內到期的220.23億元短債。

基于此,寶龍地產2021年的凈負債比率比2021年上升2.8個百分點,為76.7%。

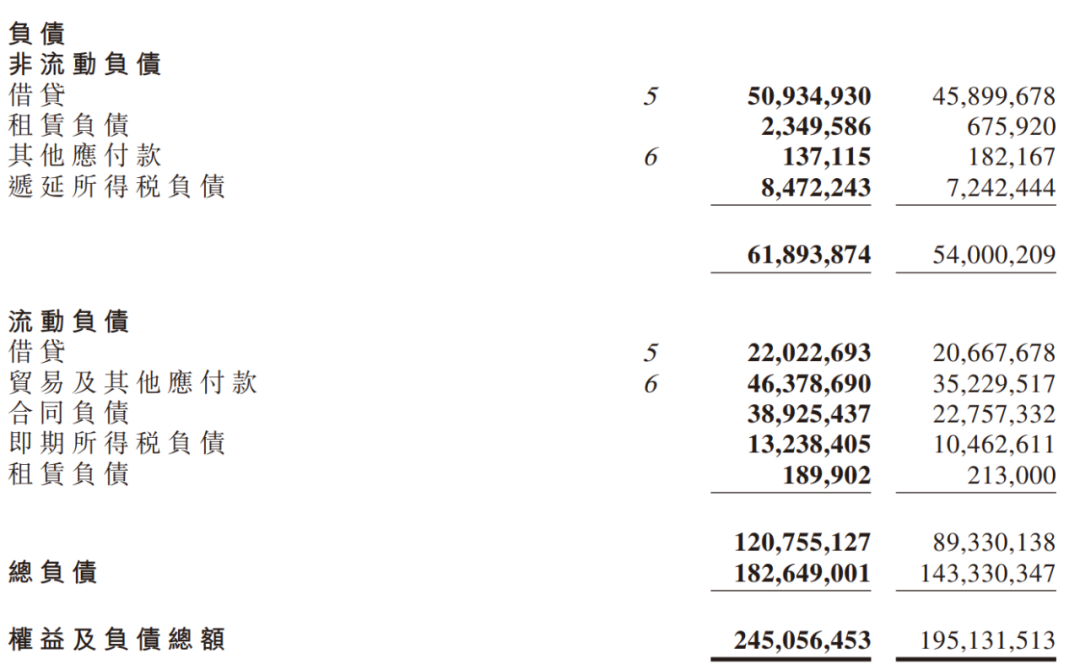

如果看總負債,更是高達1800億元,比2020年末增加了近400億元,其中約有162億元是合同負債增加的,其他主要增加項除了借貸外就是貿易及其他應付款。

對了,“小債看市”統計,目前寶龍地產存續數只美元債,存續規模超20億美元,其中將有兩只合計5億美元債于年內到期。

年報挨個披露了每一筆債務,包括美元債務。

02經營不易

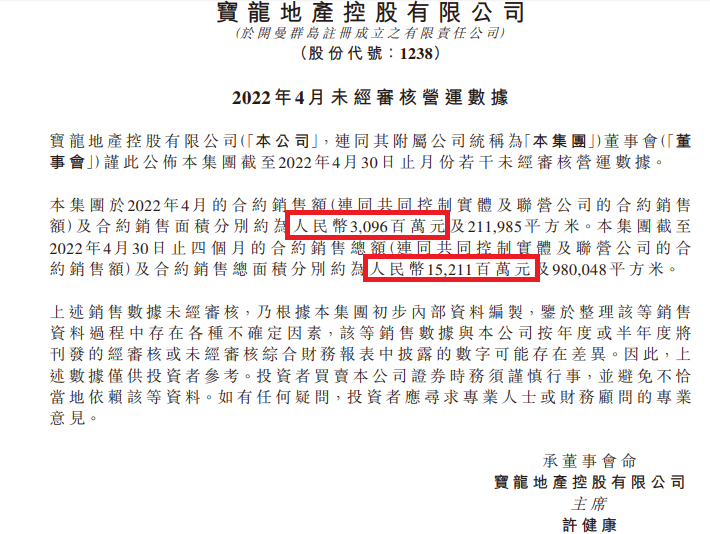

根據2022年4月寶龍地產的未經審核營運數據,當月寶龍地產合約銷售額30.96億元,前4月合約銷售為152.11億元。

按照中國指數研究院的數字,杠桿地產看到,寶龍地產1-5月銷售額190.2億元,同比減少55.2%,當月排43名。

應該說,這個情況沒有任何意外、大驚小怪,幾乎很少有房企例外,大家都是這樣。

而沒有較多的銷售額,現金流怎么維持、債務壓力如何對付?

這一個觀察,此前我也寫過。

比如營業收入同比增速12.4%,似乎是近9年來僅次于2017年的第二低。比2020年低了20多個百分點。

不過寶龍地產營業收入能增長已經很不錯,之前地產年鑒里還寫了很多負增長的房企。

毛利潤寶龍地產2021年也降了,數據為125.19億元,同比降幅2.3%;凈利潤73.36億元,同比降幅16.78%,歸屬凈利潤降幅1.66%,為59.92億元。

同樣下降的是寶龍地產的毛利率和凈利率,2021年分別為31.37%、18.38%,同比分別下降約5、6個百分點,這個降幅放在2021年其實也還好。

另一降幅明顯的是拿地。2021年寶龍拿地29塊,總建筑面積約534.38萬平米, 同比大幅減少43.2%。按面積計算,其全口徑拿地銷售比從去年同期的1.76明顯下滑至0.83。這也是大部分房企的過冬手段。

值得注意的是,寶龍2021年新拿的地里很多都是三四線城市。

融資成本降了一點點,從2020年的6.44%降到6.42%,這個數據對于民營房企來說,還算馬馬虎虎不錯了。

2022年4月初,杠桿地產注意到,寶龍地產曾發布一則公告,“海外監管公布償還于2022年到期的3.9%優先票據的資金匯款”。

這事關信用,事關未來的機會和前途。

如杠桿地產上文所述,寶龍地產的壓力是顯著的。

比如寶龍商業決定,終止收購寶龍旗下這棟位于上海的辦公大樓,假設近期可以賣給其他競購者,還行,假設賣不出去,那意味著資產處置的進度似乎不理想。

放在好的歷史光景,不就8、9億元,但是放到現在大概是另外一個概念。

寶龍方面最初開價接近30億元人民幣,近期已降至19億元人民幣。有消息人士表示,這筆交易近期落地存在難度,因為華融對位于一二線城市的住宅資產更感興趣,且該寫字樓包含不超5億元人民幣的存續債務。

報道說,據YY評級報告,寶龍6-12月還有45.15億元境內債(含ABS)+6億美元境外債面臨行權或到期,折合人民幣約85億元。

我們暫時無法判斷是否實現。

祝寶龍地產好運。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 寶龍地產能否等到利好