杠桿地產(chǎn)

杠桿地產(chǎn) 作者:桿姐

前幾天,有桿友說(shuō),寫(xiě)寫(xiě)美的置業(yè)的年度表現(xiàn)吧。

對(duì)了,看完美的置業(yè)的年度業(yè)績(jī)公告,我提前想說(shuō)一句,其實(shí)這家公司很努力了。

桿友有特別想看的房企年報(bào),特別歡迎留言告訴我。

01 營(yíng)收大增,有趣的利潤(rùn)指標(biāo)

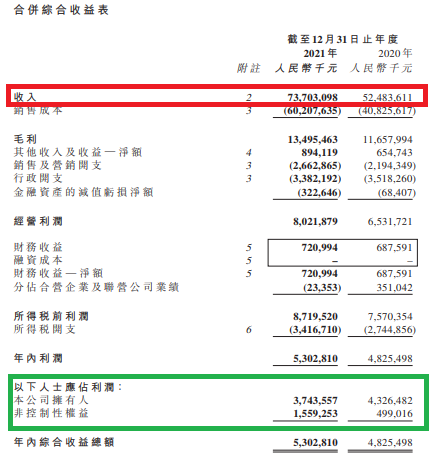

首先,我們看美的置業(yè)2021年的銷售表現(xiàn)。總合約銷售額達(dá)到1371.4億元,較2020年的1261.6億元,增加8.7%——能增長(zhǎng)的,不管它權(quán)益占比任何,只要數(shù)據(jù)真實(shí),實(shí)話說(shuō),都是厲害的。

我的天,誰(shuí)看到這個(gè)增速都要震驚。

注意,毛利的增幅和營(yíng)收的增速比起來(lái),明顯低了很多。所謂增收不增利,這也是一種表現(xiàn)形式——毛利率其實(shí)下滑,當(dāng)然凈利率也是。

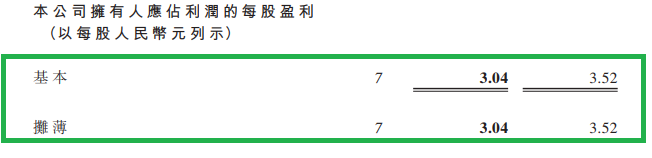

如果我們看歸屬凈利潤(rùn)發(fā)現(xiàn)的問(wèn)題更多,只有37.44億元,而2020年尚有43.26億元——也就是說(shuō),營(yíng)收增長(zhǎng)了那么多,毛利也增長(zhǎng)了一些,但是歸屬凈利潤(rùn)居然是下滑的。

這一減、一大增,還是很說(shuō)明問(wèn)題

上述兩組數(shù)據(jù)相加,杠桿地產(chǎn)發(fā)現(xiàn),美的置業(yè)年內(nèi)利潤(rùn)及綜合收益總額為53.03億元,2020年為48.25億元,其實(shí)還是增長(zhǎng)了9.9%。

規(guī)模做大、營(yíng)收增長(zhǎng),卻不能完全落實(shí)到股東的利潤(rùn)上,略有遺憾。當(dāng)然這2年情況確實(shí)特別,美的置業(yè)其實(shí)不算差的。

02 成本控制高手背后

特別值得一說(shuō),美的置業(yè)的負(fù)債指標(biāo)有一定降低。

首先我們看非流動(dòng)負(fù)債,公司債券、銀行及其他借款,都有一定的下滑;然后流動(dòng)負(fù)債方面,雖然略有增長(zhǎng),但是總的負(fù)債如下圖,居然也略有減少。

對(duì)了,總負(fù)債略有下滑的同時(shí),杠桿地產(chǎn)注意到,截至2021年末,美的置業(yè)的有息負(fù)債563億元,同比也下降4%——這財(cái)務(wù)水平,真的是可以的。

看了美的置業(yè)的業(yè)績(jī)公告,關(guān)于成本和各項(xiàng)支出,我覺(jué)得還是很值得一說(shuō)。

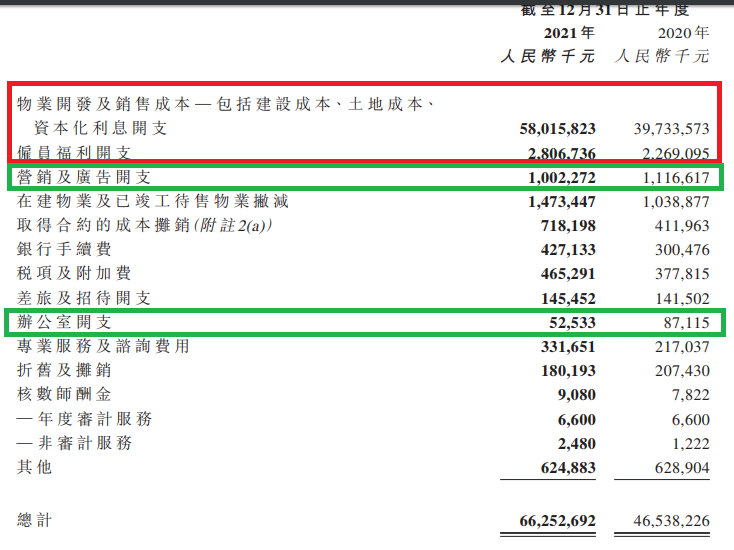

如上圖,銷售增長(zhǎng),物業(yè)開(kāi)發(fā)和銷售成本增加當(dāng)然是正常的。

但營(yíng)銷及廣告支出、辦公室支出,同比依舊可以實(shí)現(xiàn)一定的下降,這個(gè)成本控制的能力,還是要服。

另外如下圖,杠桿地產(chǎn)看到美的置業(yè)2021年的融資成本也有一定減少。2020年超31億元,2021年只有29億元出頭。

絕對(duì)金額不算大,但是這個(gè)幅度還是可以的。

對(duì)了,截至2021年末,美的置業(yè)的加權(quán)平均融資成本只有4.82%,這在民營(yíng)房企中,確實(shí)是夠優(yōu)秀的,背靠大樹(shù),真的是不一樣。

另外杠桿地產(chǎn)看到,美的置業(yè)尚未動(dòng)用的銀行授信額度高達(dá)1001.25億元。

有些東西,一般的民營(yíng)房企大概也沒(méi)辦法比,出身不同。

然后美的置業(yè)的凈負(fù)債率大幅下降至46.3%;現(xiàn)金短債比增至1.71;扣除預(yù)收款后的資產(chǎn)負(fù)債率下降至72.1%——三道紅線,目前還有這一條略越線。

當(dāng)然,換個(gè)角度思考,上述多方面努力,降低了支出,但是最終的利潤(rùn)指標(biāo)卻依舊不算太理想,這問(wèn)題應(yīng)該怎么看?

03 背靠大樹(shù),未來(lái)走向何方?

“美的置業(yè)是當(dāng)前較為罕見(jiàn)的、具備通暢融資能力的全國(guó)性民營(yíng)房企。”如杠桿地產(chǎn)上文類似的看法,中信證券發(fā)布于2022年3月27日的研報(bào)如是寫(xiě)道。

和喜歡走三四線,甚至縣級(jí)城市的規(guī)模房企不同,美的置業(yè)說(shuō)投資布局,主要都是二線以上。

業(yè)績(jī)公告還披露,2021年美的置業(yè)的銷售單價(jià)提升2.7%,11657元/平米,且高能級(jí)城市貢獻(xiàn)的銷售業(yè)績(jī)占比繼續(xù)提升,二線以上城市銷售占比高達(dá)78%。

要說(shuō)這個(gè)比例夠可以的,當(dāng)然,杠桿地產(chǎn)明白,部分或許是郊區(qū),否則不會(huì)均價(jià)是這樣;同時(shí)至少截至目前還是有一定比例的低線城市項(xiàng)目。

那么隨著項(xiàng)目未來(lái)更加聚焦核心城市,利潤(rùn)指標(biāo)等,會(huì)有更好表現(xiàn)嗎?

美的置業(yè)執(zhí)行董事兼首席財(cái)務(wù)官林戈,在業(yè)績(jī)發(fā)布會(huì)上也提到,當(dāng)前美的置業(yè)現(xiàn)金總量為342億元,同比增長(zhǎng)27.6%。銀行授信額度為1474億元,其中尚未動(dòng)用的額度為1001億元。

林戈稱,融資成本低是表象,背后原因是公司有多渠道的融資資源,“有很好的定價(jià)權(quán)”。

如此厲害的融資能力、不錯(cuò)的資金儲(chǔ)備,也支撐了2021下半年以來(lái)美的置業(yè)的收購(gòu)。

正榮地產(chǎn)、花樣年、金科股份、雅居樂(lè)等的項(xiàng)目……美的置業(yè)是不多的“逆勢(shì)擴(kuò)張”民營(yíng)房企。

美的置業(yè)說(shuō),自己沒(méi)有美元債,基本靠銀團(tuán)。比如建行220億元、農(nóng)行220億元、工行190億元、交行120億元授信。

正是如此,給了美的置業(yè)并購(gòu)的勇氣。

不過(guò),杠桿地產(chǎn)看了一下美的置業(yè)的部分并購(gòu)項(xiàng)目,去化、回款部分可能還是有個(gè)過(guò)程。

這一輪,政策上是支持優(yōu)秀房企做并購(gòu)的,不過(guò)行情如何走,大家可能都還需要信心。

當(dāng)我們?cè)?023年總結(jié)美的置業(yè)的2022年戰(zhàn)績(jī)時(shí),其銷售和營(yíng)收還能快速增長(zhǎng)嗎?利潤(rùn)率指標(biāo)又會(huì)有恢復(fù)性改善嗎?

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 背靠大樹(shù),美的置業(yè)營(yíng)收震驚!但也擋不住利潤(rùn)下滑|地產(chǎn)年鑒⑦