西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

受銀行貸款集中度管理“兩道紅線”新規(guī)的影響,目前四大行以及一些城商行的開發(fā)貸業(yè)務已經(jīng)將授信主體限制在了前30強或者前50強房企的范圍內(nèi),一些股份制銀行也已經(jīng)將審批權限收歸到總行,由此導致大部分開發(fā)商目前已很難取得銀行的開發(fā)貸。在以往地產(chǎn)融資環(huán)境相對寬松的情況下,開發(fā)貸對前融資金的置換屬于最為常見的貸款置換模式,而在如今地產(chǎn)融資供給端收緊的情況下,我們前融機構在開發(fā)商提及以開發(fā)貸作為還款來源時,不得不多追問幾句:目前當?shù)氐拈_發(fā)貸政策是怎樣?融資方是否有能力拿到開發(fā)貸等等。

在銀行的開發(fā)貸越來越難獲取的背景下,目前大部分開發(fā)商都希望土地款前融能與開發(fā)貸并存,另外,在取得開發(fā)貸之后希望能繼續(xù)取得與開發(fā)貸并存的增量融資,甚至希望在此基礎上就自有資金出資部分再進行融資,比如自有資金出資的部分繼續(xù)由前融機構提供“夾層融資”(不過存在風控層面等的操作難度)。對于開發(fā)商“一魚多吃”的融資需求,我們特結合近期操作的在開發(fā)貸基礎上的增量融資業(yè)務進行簡單整理和說明,以供同業(yè)人士參考。

一、可以與銀行開發(fā)貸并存的融資形式

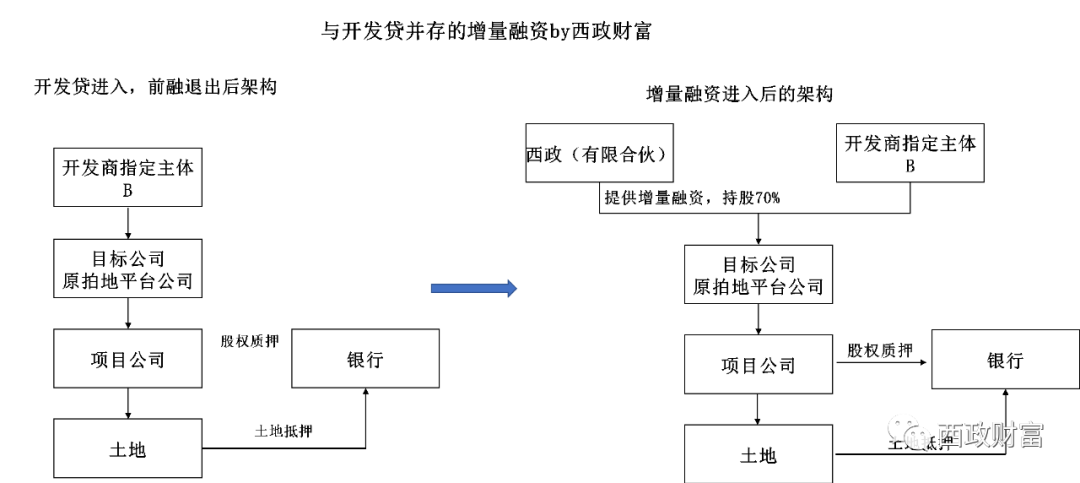

從實務來看,房企項目公司的銀行開發(fā)貸與項目公司的股權融資并存主要是兩種常見的情況:第一種是開發(fā)商向前融機構申請土地前融后,前融資金無法通過項目公司的銀行開發(fā)貸資金完成置換,因此前融機構釋放部分風控措施后配合項目公司取得開發(fā)貸,并等項目預售或等房企有更多現(xiàn)金回流的時候再完成前融資金的退出;第二種是土地前融資金通過開發(fā)貸完成置換和退出后,項目公司在取得銀行開發(fā)貸的基礎上繼續(xù)由開發(fā)商取得增量融資。

一般來說,銀行開發(fā)貸的授信額不能超過投資總額(投資總額=地價+建安+三費)的60%-70%,但因近幾年的監(jiān)管新規(guī)嚴格限制銀行的開發(fā)貸資金用于繳納土地款,因此目前開發(fā)貸的授信基數(shù)一般都要剔除掉地價(僅個別銀行有例外),也即當前銀行開發(fā)貸的授信一般是(建安成本+三費)*70%。因一二線城市的拍地成交價格遠遠高于建安成本,因此開發(fā)商在前端申請了土地配資款的情況下(一般是拍地價格的70%),后端取得的銀行開發(fā)貸資金經(jīng)常都遠遠不夠覆蓋土地前融的配資款,而這最終引起了前融機構配合項目公司取得開發(fā)貸后一直等到項目預售后再實現(xiàn)前融資金退出的結果。

從具體的操作細節(jié)來看,如果土地款等前融資金是以債權投資方式介入的話,則前融機構通常會要求項目方提供土地抵押、股權質(zhì)押以及共管章證照等風控擔保措施。但是,由于申請開發(fā)貸時,開發(fā)貸銀行也會要求融資方提供資產(chǎn)抵押、股權質(zhì)押等風控措施,因此在開發(fā)貸無法覆蓋前融資金的情況下,前融機構不得不配合先解除土地抵押,而項目銷售回款肯定又會被開發(fā)貸銀行監(jiān)控,因此就涉及到土地款/前融配資方跟開發(fā)貸銀行對項目的銷售回款進行同步監(jiān)管的問題。當然,在前融資金與開發(fā)貸并存的情況下,實際上可以提供的風控措施已經(jīng)被前融機構以及開發(fā)貸銀行監(jiān)控,此時,開發(fā)商若想申請與前融資金以及開發(fā)貸并存的其他增量融資或夾層融資則存在風控上的操作難度,除非融資主體或項目特別優(yōu)質(zhì)的情況下,開發(fā)商通過集團層面的信用繼續(xù)為項目取得增量融資。

整體而言,就我們機構端而言,前融與開發(fā)貸并存或開發(fā)貸與增量股權融資并存存在一定的操作空間,但是,“一魚無法三吃”,土地前融、開發(fā)貸、增量融資三者并存則在操作層面非常難以實現(xiàn)。當然,如果主體確實非常優(yōu)質(zhì),則仍會有機構愿意參與,但是對于這樣的信用類的融資,風險系數(shù)也加大,秉承收益與風險掛鉤的原則,融資成本要求當然也會更高,但是好的融資主體實際上對高額成本的接受度又非常低。

二、開發(fā)貸以外的增量股權融資

在對百強開發(fā)商提供土地款前融時,因這類強主體的還款來源比較多樣化,因此土地款前融資金融資到期后開發(fā)商一般都會按時歸還本息(或本金和收益),另外前融機構堅持不與銀行開發(fā)貸并存時,開發(fā)商也只能找過橋資金先實現(xiàn)前融資金的退出。前融資金正常退出的情況下,項目公司融資層面只有銀行開發(fā)貸的融資,此時在銀行開發(fā)貸基礎上的增量融資需求就成了房企的融資痛點,尤其是項目離預售還有較長時間的情況下。

當然,在項目公司已申請開發(fā)貸的情況下,因項目公司名下的土地/在建工程已抵押,項目公司的股權也已質(zhì)押給銀行,此時我們的增量融資就只能依托項目公司上層股東的股權質(zhì)押或讓與擔保以及對貨值的監(jiān)控來實現(xiàn),以下就融資要素做簡單說明。

1.主體要求:目前我們操作的與開發(fā)貸并存的增量融資主要適用于前50強且無負面新聞及流動性風險的開發(fā)商;

2.融資金額:一般在3-5億(具體根據(jù)開發(fā)商實力及項目的實際情況確定);

3.融資成本:年化13%左右,具體一事一議;

4.融資前提條件:融資項目上除開發(fā)貸外無其他融資;

5.對融資項目剩余貨值要求:根據(jù)動態(tài)監(jiān)管的需求,融資項目在融資存續(xù)期間剩余項目貨值對存續(xù)融資款本金的覆蓋倍數(shù)不得低于1.3-1.5倍。需注意的是,設置該動態(tài)監(jiān)管指標的要求主要是為了確保項目貨值能足夠覆蓋開發(fā)貸本息以及本次新增的融資本息,如果無法滿足這個現(xiàn)金流的管理要求,則這種開發(fā)貸基礎上的增量融資在操作上本身會形成風控上的重大漏洞。

6.基本交易架構

在交易安排方面,我們一般是通過有限合伙增資或受讓股權的方式取得目標公司70%以上的股權,融資款形式上為增資款或股權轉讓的對價款。

7.投后管理及風控措施

因增量融資模式下,項目公司層面的土地/在建工程抵押以及項目公司股權的質(zhì)押等都無法實現(xiàn),因此只能在投后管理方面完善風控措施的短板。在具體操作上:

(1)與開發(fā)商共管相關印章(包括但不限于公章、法人章、財務印鑒章等)、證照(包括但不限于機構代碼證、開戶許可證等),其中網(wǎng)上銀行復核U-KEY由我們單獨管理。

(2)向項目公司委派一名董事,并修改公司章程,參與公司的經(jīng)營決策,其中我們委派的董事對重大事項擁有一票否決權/全部同意方能通過;

(3)駐場管理:通過監(jiān)管人員的派駐落實具體的印鑒和證照監(jiān)管、賬戶資金監(jiān)管、合同監(jiān)管、工程進度監(jiān)管、成本監(jiān)督等具體工作,并要求開發(fā)商承諾任何時候我們都能正常行使管理權限或相應職權等等。

本文僅供參考,更多地產(chǎn)前融及產(chǎn)品定制事宜歡迎添加xz_fortune或撥打13632668685與我們溝通與交流

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政財富”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!

原標題: 與開發(fā)貸并存的增量股權融資