克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

租賃,已成為近年來房地產市場發展的高頻詞,2021年以來,保障性租賃住房更是成為行業發力點。

為保證租賃住房供應,重點22城集中供地被明確要求,單列租賃用地計劃,十四五期間租賃住房供應量力爭達到新建商品住宅規模的30%以上,以滿足和解決新市民、青年人的住房問題。

基于此,重點城市土地供給結構、模式、空間特征以及規模都發生了顯著的變化,“須配建租賃房”成為重點城市土地出讓的基本條件。

很顯然,這將帶來兩個方面的變化:

首先,供給端大量增加的租賃住房用地,勢必要擠壓城市普通宅地的供應量;

此外,租賃住房入市,對周邊銷售型宅地的去化,也將帶來不小的沖擊。

不可否認的是,租賃住房用地的增加,將深刻影響城市土地市場供給格局,城市投資格局也迎來大洗牌。

01 2022將是租賃用地供應關鍵年

長久以來,住房問題都是大城市面臨的主要問題。

尤其是2015年至2017年,房價大幅上漲,以北京、上海為代表的大城市常住人群購房壓力倍增,住房問題愈加突出。

2021年末,中央經濟工作會議首提探索新的發展模式,“租購并舉”則成為住房新模式的重要抓手。

2021年2月,自然資源部下發重點城市供地“兩集中”文件,其中提到重點城市在2021年在年度計劃中單列租賃住房用地,占比一般不低于10%,并且常住人口增長快、租賃住房用地缺口大的城市要進一步提高比例。

隨后,住建部同財政部等四部門聯合發文,明確新市民和青年人多、房價偏高或上漲壓力較大的大城市,在“十四五”期間應大力增加保障性租賃住房供給,力爭新增保障性租賃住房占新增住房供應總量比例達到30%及以上。

保障性租賃住房上升為“十四五”工作重點,1月20日,全國住房和城鄉建設工作會議上提出,2022年全年建設籌集保障性租賃住房240萬套(間)。

截至2021年11月,全國已經有24個城市確定了“十四五”期間保障性租賃住房發展目標。24個城市確定“十四五”保障性租賃住房供應計劃505萬套,占各個城市新增住房供應量均超過30%。其中,核心一線城市保障性租賃住房目標均超過40萬套(間);強二線城市保障性租賃住房目標多在10萬-30萬套(間)范圍內。

02 租賃供地計劃完成率不及預期

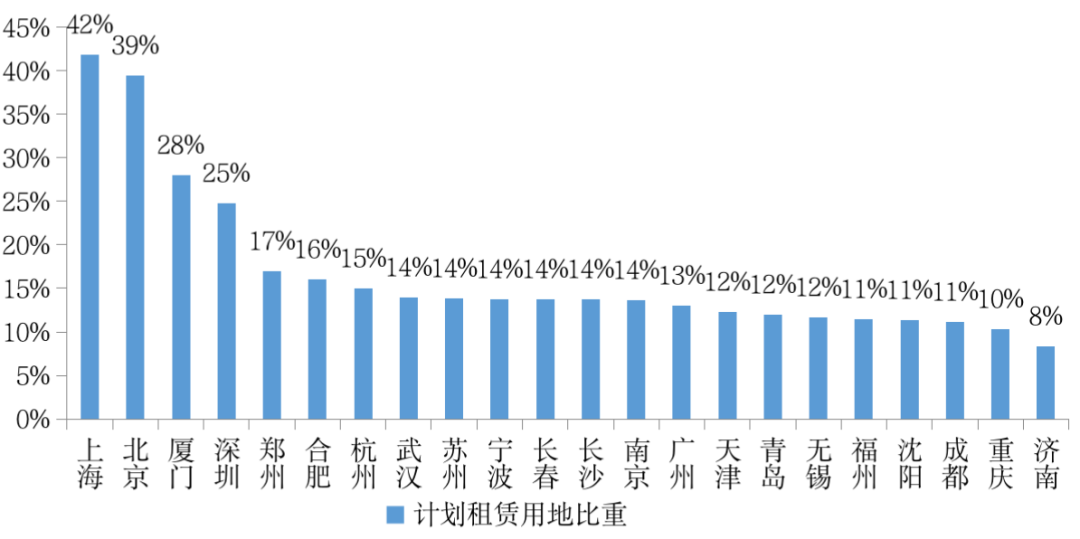

重點22城2021年供地計劃中,經過對商品住宅和租賃用地規模梳理和測算發現,除了濟南以外,其余21個城市租賃房供地計劃占比均高于10%,尤其是北京和上海兩個一線城市,租賃宅地占商品住宅用地的比重均在四成左右。

22個重點城市租賃宅地總計劃供應量占宅地供應總規模的比重大幅提升至15%,可見,“十四五”期間,各大重點城市對于租賃宅地供應的重點程度均明顯提升。

聚焦實際完成規模,大部分城市表現不及預期。

從重點租賃住宅供地計劃平均完成率來看,僅有四成左右,大部分城市完成率在20%-40%之間,完成情況普遍不佳;僅北京、合肥、杭州、上海、寧波和成都6個城市的完成率超過40%.

圖:22個重點城市計劃租賃宅地供應占商品住宅計劃供應比例

數據來源:CRIC整理

03 純租賃、配建地位提升,房企投資態度轉變

從2021年土地市場全年表現來看,整體熱度呈現出“先揚后抑”的走勢,首輪集中供地火熱,在政策打壓和企業現金壓力之下,二三輪集中供地陷入“冰凍期”。而租賃用地主要供給方式也發生了變化。

上半年,土拍市場熱度高漲,房企參拍積極性較高,租賃宅地主要來自競配建和競自持。而下半年市場熱度降溫之后,底價成交成為主流,進入競配建和競自持環節的地塊明顯減少,純租賃和拿地配建用地是下半年租賃住房供應的主力。

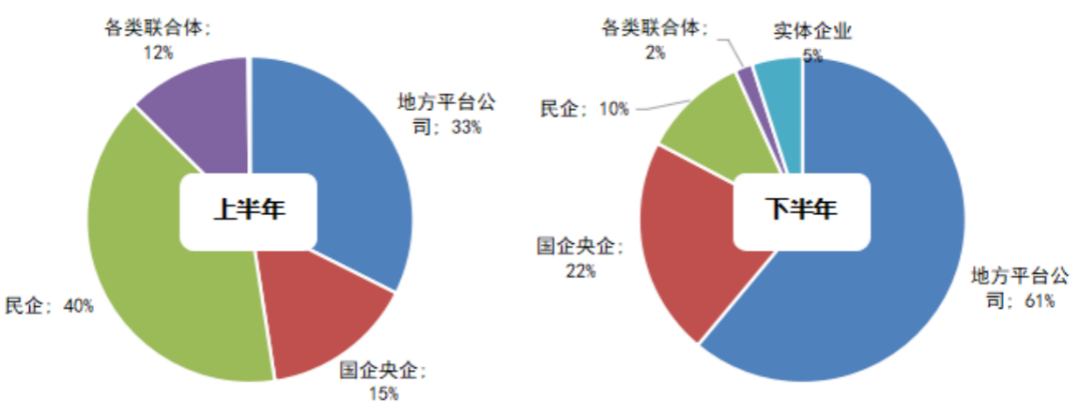

房企在租賃用地的獲取上,也在上下半年呈現出較大差異。

上半年房企投資相對活躍,民企積極拿地,部分地塊由于競拍熱度過高,觸及最高限價后還需通過競配建租賃面積的方式來確定競得人。22城成交的租賃用地中(含競配建、競租賃住房),民企拿地建面占比超過四成,其次是地方平臺公司占33%,兩者也是租賃用地成交的主力。而國企央企、各種聯合體分別占比15%和12%。

進入下半年以后,民企投資態度發生大幅轉變,拿地不再積極競拍至需要競配建的輪次,因此新增租賃用地建面大幅下降,占比下滑至10%;反之國企央企、地方平臺公司新增租賃用地的比例大幅提升,國企央企提升至22%,地方平臺公司更是提升至61%,成為各地新建租賃用房的主力。

此外,下半年還有部分實體企業競得租賃用地,例如華為、雅戈爾、信樂彼成文化咨詢公司等,主要為滿足建設員工宿舍的需求,保障“職住平衡”。

數據來源:CRIC整理

04 杭州深度綁定優質地塊,超八成含租地塊溢價成交

不同城市的租賃用地供應模式和分布不同,發展進度也有快慢。接下來將以杭州為例,全面剖析不同發展模式下土地供應的變化和影響。

杭州是近年來新增人口規模最快的城市,住房租賃需求一直十分旺盛。

從2017年開始,杭州就提出土地拍賣溢價率達到一定比例時,轉入競拍自持比例的規則,并明確自持商品房屋用于租賃,2020年對熱點區域住宅用地增加初始配建公租房要求,進一步增加租賃住房的供應。

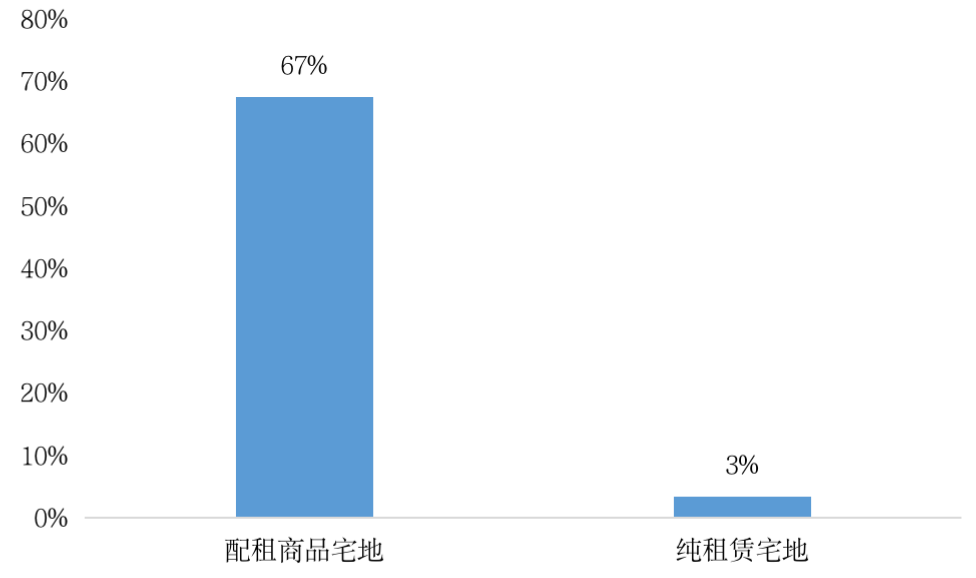

杭州的租賃用地有兩種供應方式。

一、以商品宅地配建的方式供應,也是最主要的供應方式。據CRIC統計,杭州三批次出讓宅地中接近七成的地塊有配建公租房要求,配建比例基本為住宅建面的5%或10%,個別地塊比例可達20%以上。

二、以純租賃宅地供應,占比相對較少。在三輪集中土拍中,僅有4幅純租賃用地出讓,合計供應規模僅有28.3萬平方米。

兩種供應方式下,杭州三批次實際供應租賃宅地建筑面積達153.5萬平方米,占實際成交規模的11.5%,達成了占比超10%的比例指標。但杭州2021年計劃供應租賃住房用地的土地面積為101.34萬平方米,按照2.2的容積率計算,計劃供應建面達223萬平方米。由此估算,杭州租賃用地的完成率約為69%,尚未達成供應規模指標。

圖:配租宅地和純租地塊占杭州三批次供應總幅數的比例

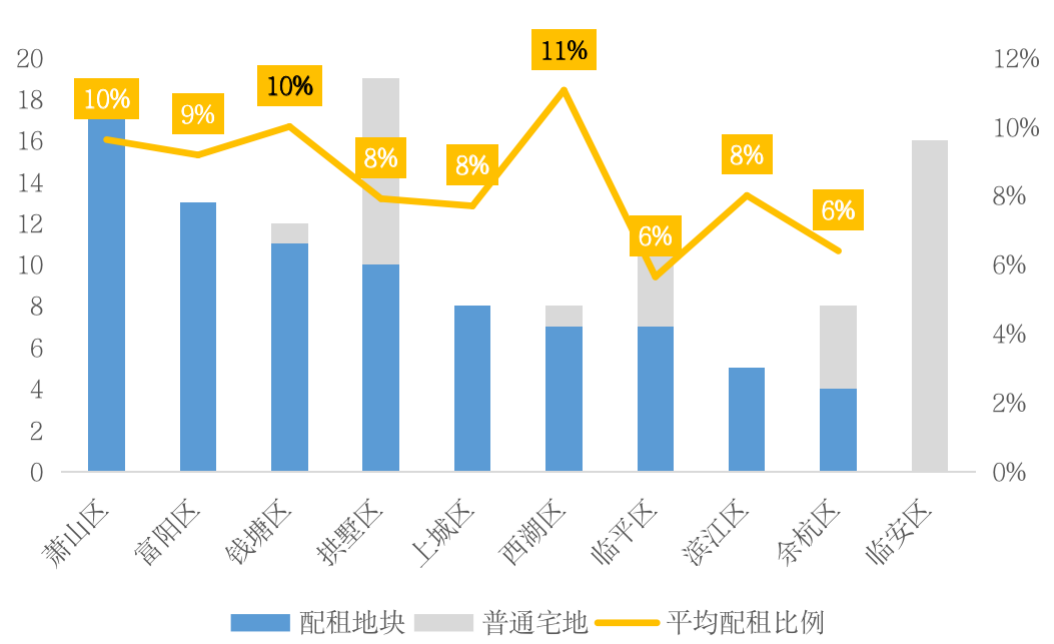

核心板塊優質宅地深度捆綁配建也是杭州租賃供應的典型特征。杭州市區中除臨安外,其余區域的出讓地塊大部分均有配建公租房要求,其中富陽、上城、濱江等區域出讓地塊更是全部要求配建公租房。

從配租地塊平均配建比例來看,中心城區出讓地塊的配建要求整體相對較高。其中西湖出讓地塊的配建公租房占比高達11%,一二批次出讓地塊均要求10%及以上的公租房配建,僅第三批次出讓的小和山地鐵上蓋地塊的配建比例有所下降,但也是由于地塊本身性質復雜(為地鐵上蓋且住宅占比僅有53%)而調低了公租房占比。

圖:各區域配租宅地和普通宅地幅數及地塊平均配租比例

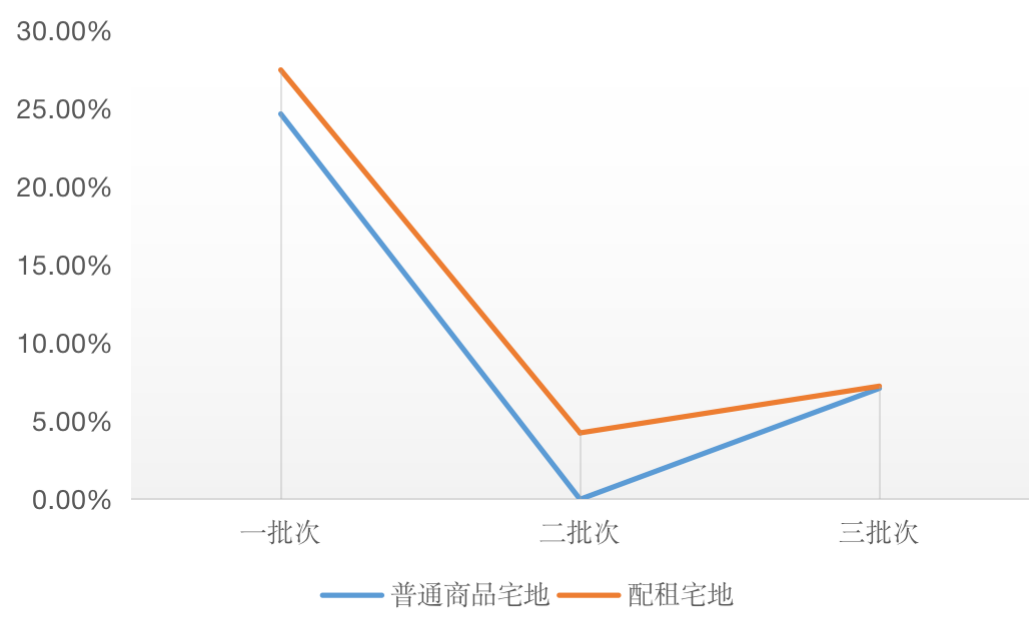

從成交溢價率來看,配租宅地的平均成交溢價率往往也高于普通商品住宅地塊,即使在熱度明顯下降的第二批也是如此。

盡管配租宅地往往區位比較優越,但當行業整體資金環境趨緊時,出讓條件較高的配租宅地也往往更容易遭遇流拍。

圖:杭州三批次成交配租宅地和普通宅地平均溢價率對比

拿地企業方面。同其它城市一樣,杭州成交的純租賃住宅用地也全部由本地國企包攬,基本不見規模房企的身影。

對于配租地塊。由于杭州核心片區出讓宅地要求配建租賃用地是常規操作,因此在行業流動性寬松時期,規模房企對于此類地塊競拍未有太大阻力,如第一批次杭州成交配租地塊中民企的占比高達89%,顯著高于普通宅地中民企的比例。不過,隨著2021年下半年市場遇冷,房企現金流壓力倍增,企業對于配租地塊的拿地意愿明顯下降,尤其是素質一般的地塊,多由國企競得或慘遭流拍。

表:杭州2021年出讓純租賃地塊成交情況(萬元,元/平方米)

數據來源:CRIC

“十四五”以來,“保租房”成為房地產市場發展的關鍵詞,相關支持政策頻頻出臺,加速推進了保障性租賃住房的發展。

在此背景下,集中供地的22個城市商品住宅用地供應也發生了相應的變化:租賃住宅用地供應節奏明顯加快,商品住宅用地配建租賃住房成為多數城市的標配,尤其是熱點片區的優質宅地,配建租賃比例相對更高,極大壓縮了項目的可售貨值。

但進入2021年下半年,市場熱度轉向,緊融資背景下房企拿地越發謹慎,底價成交與流拍現象頻繁出現,尤其是大比例配租宅地,或由地方平臺托底,或直接流拍。這也造成了大部分城市租賃用地供應首年完成率不及預期。

而2022年是完成十四五租賃計劃最關鍵的一年,40個城市計劃籌建租賃住宅套數較上年翻番。預計今年集中供地的重點城市涉租宅地供應量將會有增無減。不過,由于當前市場仍在修復期,為了完成供地計劃,各地土地出讓門檻也在進一步降低,主動向企業讓利。多數城市的供地結構也明顯優化,中心城區優質地塊的供應量明顯增多。對于流動性較為充裕或有意增儲的企業而言,可重點把握上半年低風險地塊的拿地機會,把握當前拿地窗口期。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!