面包財經

面包財經

君合律師事務所于1989年創立于北京,是中國最早的合伙制律師事務所之一。發展至今,君合已在海內外擁有十三個辦公室和一支由240多位合伙人和顧問、640多位受雇律師和法律翻譯組成的逾880人的專業團隊,是國際公認的、最優秀的中國大型綜合律師事務所之一。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

上市公司商譽暴雷已經不是稀罕事了,但多年來商譽持續暴雷的,就值得拉出來遛一遛了。

粗略統計,2014-2017年,A股有26家上市公司連續四年計提商譽減值,這其中,有一家“九零后都知道”的公司——維維股份(600300.SH)。沒錯,就是那個“維維豆奶,歡樂開懷”的維維。

2014年至2017年,維維股份四年共計提減值準備金額約為4497.02萬元。持續計提商譽減值之后,截止2018年一季報,公司仍有近4100萬元的商譽在賬。

從明星豆奶到頻頻商譽減值,維維股份這些年都經歷了什么?

前情提要:主業受挫 成功上市卻難歡樂開懷

維維食品飲料股份有限公司成立于1999年,2000年6月于A股主板上市。公司成立初期主打豆奶產品,旗下維維豆奶一度家喻戶曉。目前公司主要從事固體飲料、植物蛋白飲料及酒類產品的生產和銷售。

上市后的維維股份業績非但沒有芝麻開花,反而是震蕩走低。2000年到2008年,其歸母凈利潤出現震蕩下滑,從1.19億下降至0.51億,腰斬一半以上。

持續低迷的業績也反映在了公司的股價上。上市之后,公司股價持續陰跌5年。以下為公司股價截圖:

在這樣的背景下,公司開始將目光瞄向了豆奶以外的業務。

進軍白酒行業出師不利,巨資并購屢戰屢敗

維維股份最先進軍的,是酒類業務。

2006年11月,維維股份以8000萬的對價收購了雙溝酒業38.27%的股權,并在2006年年報中明確表示“公司進軍白酒行業作為戰略性投資”。2008年3月,公司再次以3600萬元增資雙溝酒業,將對其的持股比例提高到了40.59%。

在雙溝酒業連續三年盈利的情況下,維維股份于2009年8月以3.98億的價格將其售出,隨后收購了枝江酒業。

但這次收購的公司就沒那么幸運了。2009年10月,維維股份收購了湖北枝江酒業51%的股權,收購價格為3.48億元,無業績承諾協議,并表產生了6884.77萬元的商譽。這也為后來的減值埋下了伏筆。

財報數據顯示,2017年,由于枝江酒業出現虧損,公司對枝江酒業計提了1800萬元的商譽減值。事實上,由于枝江酒業業績下滑,維維股份早在2014年就已對其計提了1000萬的商譽減值。

具體來看看枝江酒業的業績。雖然枝江酒業在并表當期給維維股份貢獻了1.81億的營收和1871.06萬的凈利潤,但僅僅3年之后,2012年開始,枝江酒業的業績一路下滑。以下為根據公開數據整理的公司業績情況:

然而,在其業績下滑期間的2013年9月,維維股份卻再次以2.4億元的價格追加收購了枝江酒業20%的股權。追加收購后維維股份對枝江酒業的持股比例達到了71%,但由于枝江酒業的業績并無好轉而是繼續走低,2014年,維維股份不得不對其計提了1000萬的商譽減值。到了2017年,因枝江酒業虧損193萬元,公司再次對其計提了1800萬的商譽減值。

除了枝江酒業以外,維維股份還陸續收購過其他幾家酒業公司,但收購的結果大多并不理想。2012及2013年,維維股份分別收購了貴州醇酒業51%股權和徐州天杰酒業100%股權。然而貴州醇并表首年就虧損1296.50萬元,天杰酒業并表首年也是虧損97.62萬元。好在兩家公司在并購之時并未形成商譽,因此除了虧損之外,并沒給公司帶來商譽減值的二次傷害。

雖然維維股份多年來或購買或設立了多家酒業子公司,但事實是,從2012年至2017年,維維股份酒類銷售業務的營收和毛利率持續下滑,營收從18.55億元降至6.57億元,毛利率由43.93%下降至30.45%。

當初大力推進的酒類業務,如今已逐漸成為公司業績的短板。

出征茶業又虧損,多元化再受挫

維維股份連續兩年計提商譽減值的另一家子公司是怡清源茶業。

2013年12月,維維股份以7650萬元的對價收購了湖南省怡清源茶業有限公司51%的股權。公司在2013年年度報告中表示:

怡清源茶業在2013和2014年凈利潤分別約1985萬和2149萬。然而到了2015年,怡清源茶業營收同比下降45%至8225萬元,凈利潤為虧損1590萬元,維維股份對其計提了1075萬元的商譽減值。

到了2016年,怡清源營收繼續下滑至7907萬元,凈利潤雖為盈利1114萬元,但因扣除業績對賭的賠償后盈虧平衡,維維股份對其商譽繼續計提了662.02萬元的減值。此次減值后,當初收購怡清源時形成的商譽已被全額計提減值。因此當2017年怡清源凈利潤再次出現虧損1380萬元時,公司不必再對其計提商譽減值。

不過,維維股份收購怡清源時,原實控人對怡清源2013年至2015年業績做出承諾。由于怡清源2015年業績不達標,維維股份在2017年收到了2867萬元的業績補償款,占公司當期凈利潤的38.3%。

煤礦地產進又出,多元化一地雞毛?

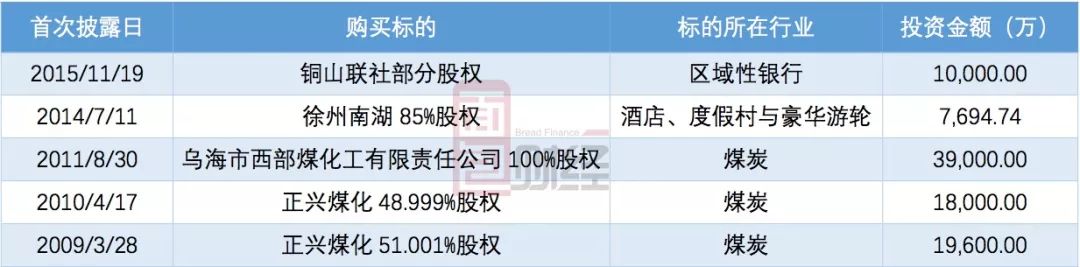

事實上,十多年來維維股份沾手的行業遠不止上述的酒和茶,公司還先后在煤炭旅游甚至房地產等業務上投資。來看維維股份曾有過的部分資本動作:

其中,正興煤化是烏海西部煤化的收購主體,后改名為維維能源。但由于其債務高企,維維股份已在2013年將其處置,期初至處置日維維能源凈利潤為虧損8694萬元。目前維維股份已基本退出煤炭行業。

而上表中徐州南湖花園度假村85%股權也于2016年12月被維維股份連同維維印象城100%股權、維維萬恒置業100%股權一起轉讓給了控股股東維維集團。

業務重心再次回歸主業 維維能否再開懷?

在不同領域兜兜轉轉十幾年,那維維股份的業績到底如何?直接看圖:

財報顯示,2014-2017年,維維股份扣非后歸母凈利潤連續三年下滑,至2017年,公司扣非后歸母凈利潤虧損約0.86億元。

此外,公司的資產負債率一路上升,由2013年的53.88%升至2016年的61.51%,2017年雖有回落,但仍高達60.15%。

業務拓展這么多年,利潤反不如從前。在眾多領域轉了一圈后,維維股份在2017年年報中表示要回歸主業:

到這里不得不提下另外一家“賣奶”的上市公司——VITASOY INT'L(0345.HK),又名維他奶。同樣是上市多年,同樣是賣豆奶起家,不同的是維維股份在發展中逐漸走向了多遠化,而維他奶始終圍繞主業精耕細作。來看看維他奶的業績:

2008-2017財年,其營收由22.19億元增加至48.17億元,增加了1.17倍;扣非后歸母凈利潤由1.89億元增加至5.4億元,增加了1.86倍。

再來看看維他奶的股價走勢圖:

維他奶上市首日總市值只有不到10億港元,目前總市值已超過240億港元,成為港股著名的長牛股和現金奶牛;2006年至今,現金分紅總額折合人民幣約23億元,派息率高達68%。

18年前,維維股份剛上市時,總市值就曾一度突破60億元,而目前總市值仍只有不到65億。

所以說,真的是賣豆奶這個行業不行了么?(GCH/JW/YYL)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!