不良資產大全

不良資產大全 作者:刃海

來源:不良資產大全(ID:gh_d6123a2f1168)

一、成交概況

自今年3月1日首期個人不良貸款批量轉讓成交以來,截止本文撰寫時(7月14日),有平安銀行、工商銀行、交通銀行、興業銀行、農業銀行和民生銀行等共6家銀行13期銀行個人不良貸款在銀登中心競價成交。

由于《銀行業信貸資產登記流轉中心不良貸款轉讓業務信息披露細則(試行)》(以下簡稱“《披露細則》”)對于《不良貸款轉讓結果公告》(以下簡稱“《結果公告》”)只要求公示受讓人名稱,因此對于成交價格及其他交易信息,只能通過受讓方成交通報披露或第三方報道獲得。而《披露細則》對于發布《結果公告》的時效要求僅為“出讓方應于檔案移交完成后3個工作日內,通過銀登網向市場發布……”,因此截止本文撰寫時,共13期中只有10期交易有公開的受讓方信息,其中7期交易有公開的成交價格及其他交易信息。

表1-1 截止2021年7月14日銀登中心銀行個貸不良資產成交情況

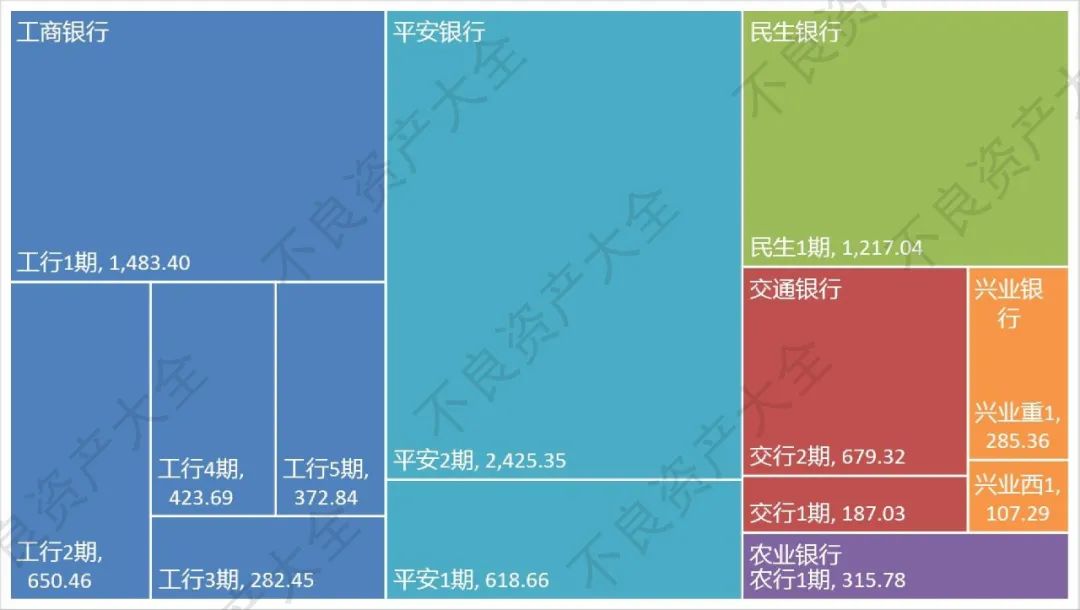

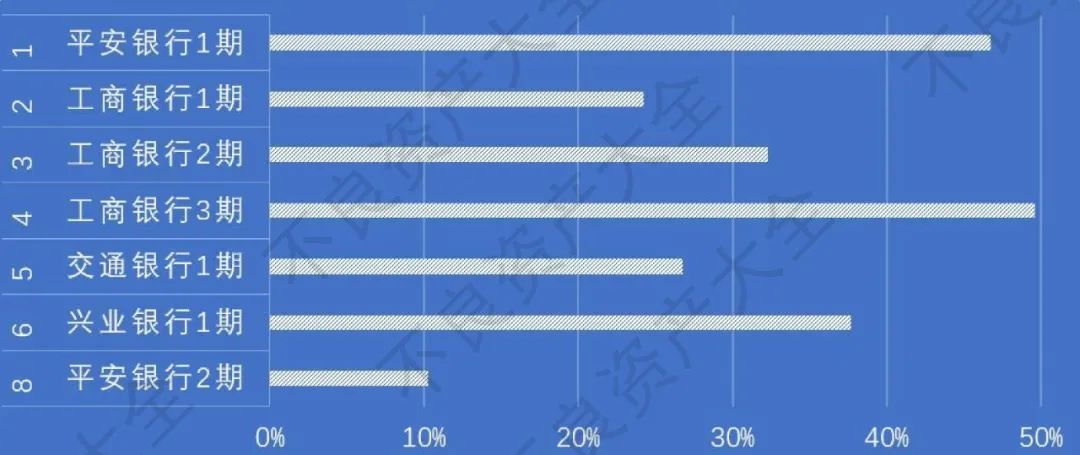

圖1-1 各大銀行出讓的不良資產本金余額(單位:萬元)

從出讓方角度來看,13期不良資產本金余額中,工商銀行一家機構共5期占比35.51%,平安銀行共2期占比33.64%,其余4家銀行共6期占30.85%。工商銀行共5期,每期不良資產各個維度的參數都不盡相同且有較大跨度,很明顯在試圖測算需求曲線和市場動向。而平安銀行均為賬齡4年以上的大部分已進入執行程序的經營貸,處置準核銷不良貸款的意圖很明顯。

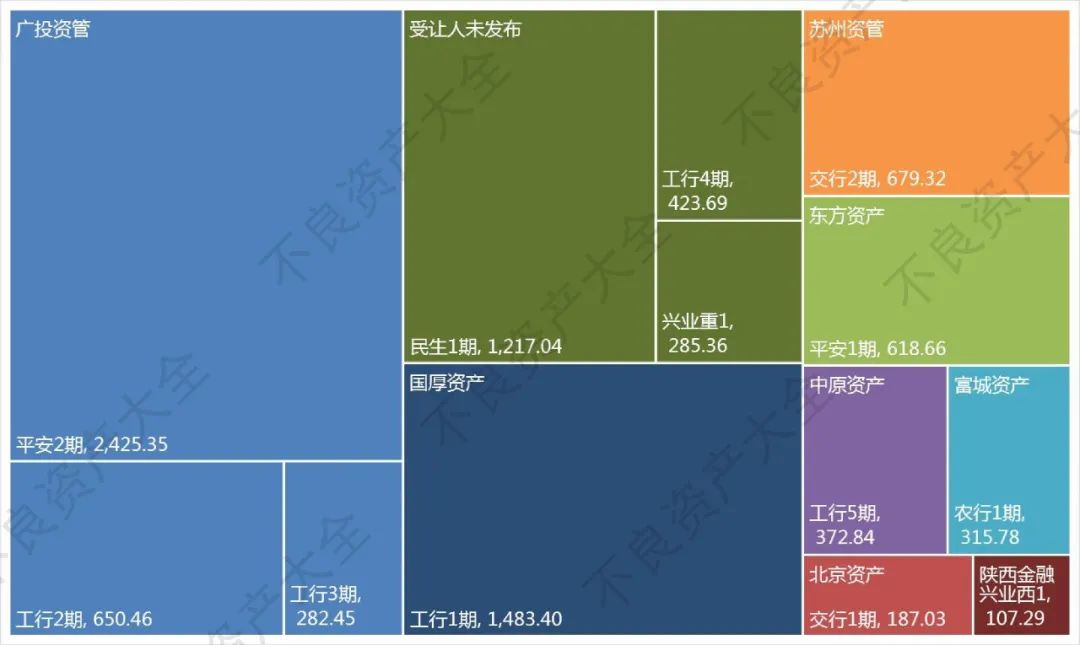

圖1-2 各資產管理公司受讓的不良資產本金余額(單位:萬元)

從受讓方角度來看,基于已發布受讓方信息的10期交易信息,廣投資管一家就占據總本金余額的三分之一強——共3期約占總本金余額的37.11%.排名第二的國厚資產則占比16.39%.這與《銀保監會關于開展不良貸款轉讓試點工作的通知》(以下簡稱“《通知》”)發布前各地方資產管理公司在個貸領域的活躍情況相符。而五大金融資產管理公司中,只有東方資產受讓了1期,本金余額占比僅為6.84%.可見五大金融資產管理公司對個貸不良市場興趣并不大。因此可以預料到的是,在未來相當長一段時間內,地方資產管理公司特別是以廣投資管和國厚資產為代表的民營地方資產管理公司將是銀行個貸不良資產市場的主力軍。

二、從追逐競駛到理性競賽

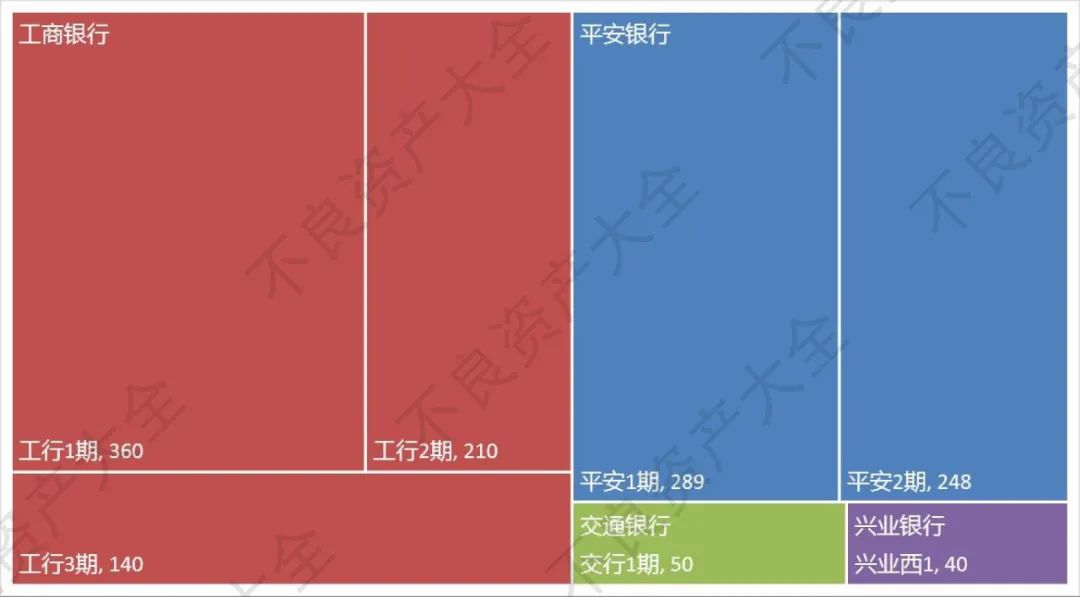

不良貸款市場從來都是賣方市場,無論一二級市場都是如此,新開放不久的銀行個貸不良市場也逃不出這個魔咒。而目前銀行個貸不良市場供給嚴重不足更加劇了賣方優勢。從有成交數據的7期個貸不良來看,除了6月15日成交的平安2期價格在10%,其余價格均落在20%-50%之間,這個價格對于賬齡至少6個月基本4年起的個人純信用貸款不良資產來說,基本上可以算天價了。

圖2-1 各大銀行出讓的銀行個貸不良資產成交金額(單位:萬元)

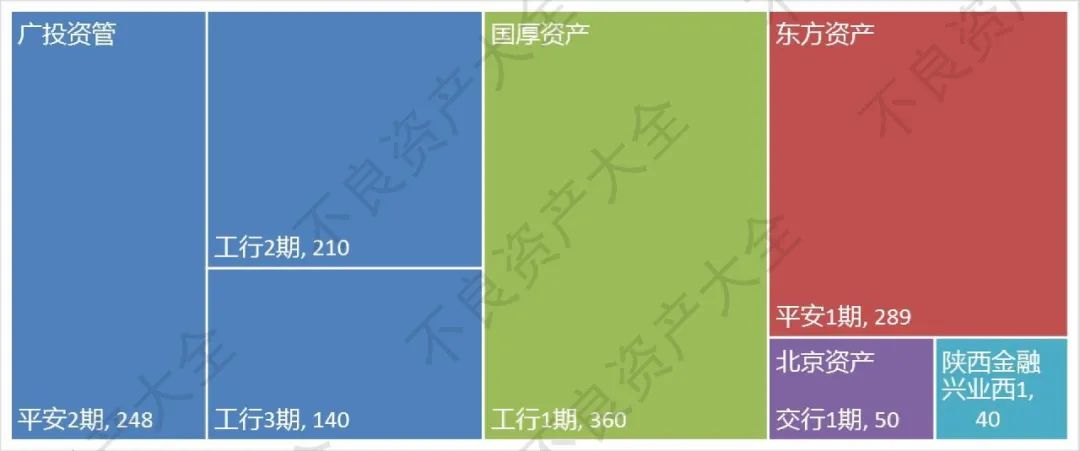

圖2-2 各資產管理公司受讓的銀行個貸不良資產成交金額(單位:萬元)

雖說平安銀行第2期(總第8期)不良資產競價并不活躍,且最終也以10%的“低”價成交,但是由于之后的不良資產交易均尚未公布成交數據,所以市場是否已完全歸于理性并未可知。但是可以肯定的一點是,現在的市場已經不同于早期的狂熱狀態,至少正在慢慢冷卻中。另外值得一提的是,自6月16日興業銀行重慶分行在銀登網發布轉讓公告至本文撰寫日的一個月時間中,再沒有任何銀行在銀登網發布銀行個貸不良資產轉讓的公告,這與四五月份銀登中心個貸不良交易的活躍程度形成了鮮明的對比。這說明市場的供給方轉讓的動力也有明顯下降,供給側也冷卻了下來。

本文試圖對銀行個貸不良資產的交易價格做一個粗略地測算,以期更好地分析目前的市場狀況同時希望可以拋磚引玉。當然,本文的測算實際上忽略了賬齡之外的債權質量因素,再加之很多精準數據無法通過公開渠道獲得,因此本文所作的是并不精準的匡算。本匡算的過程及結果絕無給任何公司、機構或個人任何價格指導或建議的意圖,同時如與實際情況雷同則純屬巧合。匡算中難免有或大或小的錯誤,望大家海涵并請多多指正。

三、成本收入分析(前提假設)

3.1 財務費用

依據公開數據及相關報告,目前四大金融資產管理公司的債務平均利息(近似財務費用)約在4%-6%,國有(控股)地方資產管理公司財務費用在6%左右,民營地方資產管理公司則在7%以上。由于目前銀行個貸不良資產市場受讓方以民營地方資產管理公司為主,因此將財務費用初步假定在8%.

3.2 管理費用

個貸不良資產處置業務過程中產生的管理費用主要是來自于清收處置費用或處置成本(忽略評估、收購等相關費用)。雖然《通知》中規定“資產管理公司對批量收購的個人貸款,只能采取自行清收、重組等手段自行處置,不得再次對外轉讓……”,但即便資產管理公司不委外清收而采取自行清收,其處置成本也不會比市場上專業的催收、訴訟團隊或公司等第三方處置機構低很多,再考慮到目前銀行個貸不良市場上成交標的賬齡多在24個月以上,因此管理費用應該在處置回款的40%左右。

3.3 稅收及其他費用

個貸不良清收過程中涉及的稅負主要是企業所得稅,按利潤總額的25%計算。當然計算單一項目盈虧分界點不會考慮企業所得稅。

增值稅則僅在收購轉讓不良資產的模式中才可能出現。所以在此不討論。

此外實際操作中會有其他費用,在此忽略不計。

3.4 收入

由于《通知》中明確規定“資產管理公司對批量收購的個人貸款……不得再次對外轉讓……”,因此在目前法律法規、合規性要求及市場環境下,個貸不良資產價值實現的唯一手段為清收處置。而采用重組等傳統不良資產的處置方式處置個貸不良資產雖不無可能,但目前也只有個別至多少數成功案例,不具備普遍代表性。所以認為銀行個貸不良市場的收入主要依托于清收處置回款比較現實。

3.5 其他數據及假設

賬齡在24個月以上的銀行個貸不良,目前市場上平均全周期回款率要低于40%,此處按照2年回款率40%計算。

本測算為靜態匡算。

本節(第三節)全部假設條件以下簡稱“假設條件”。

四、盈虧平衡分析

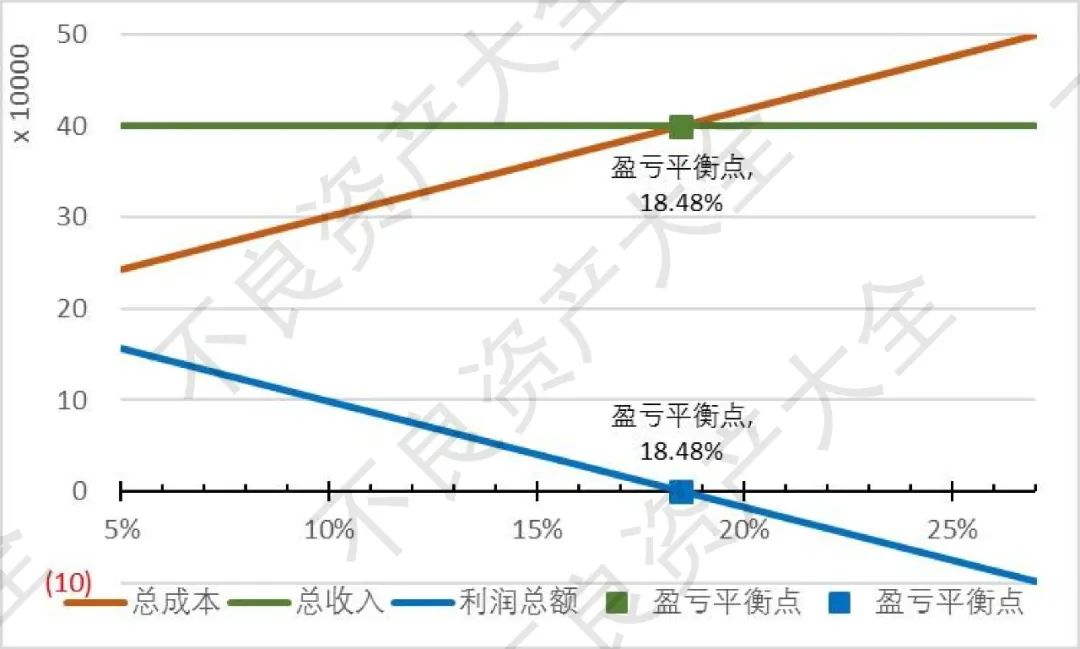

表4-1&圖4-1 銀行個貸不良資產盈虧平衡測算

如上圖表,以未償本金余額100萬的銀行個貸不良資產為例,在假設條件下,理想狀態達到盈虧分界點的個貸不良資產價格約為18.48%.也即,當銀行個貸不良資產成交本金折扣率小于18.48%時,該不良資產按假設條件處置可以盈利,反之反是。

表4-2 單因素對盈虧平衡的影響

表4-2顯示了在其他假設條件均不變的情況下,單一因素年化資金成本或周期回款率分別對銀行個貸不良資產盈虧平衡價格(臨界本金折扣率)的影響。值得注意的是,以目前已經成交的銀行個貸不良資產質量來看,24個月的周期回款率估計在10%-40%之間。

五、敏感性分析

表5-1 單因素凈利潤率敏感性分析

這里要注意的是,對銀行個貸不良而言,無論是催收還是代理訴訟都有比較成熟的市場,因此對于不同賬齡和質量的銀行不良資產包,其處置成本都有較為固定的市場價格。表5-1中將處置成本也作為變化因素做敏感性分析,主要原因其一是以目前一級市場成交情況來看,標的質量參差不齊。其次是不同資產管理公司自行處置對于處置成本的把控也不盡相同。

六、最后

從上述的匡算結果不難看出,影響銀行個貸不良資產處置盈虧的最重要因素除了不良資產價格就是處置回款比例。而目前市場狀況來看,在銀行改變個貸不良出表策略之前的相當長一段時間內,銀行出讓的個貸不良資產賬齡會集中在24個月以上。按照業內的一般分類,超過24個月的個貸不良就屬于超長賬齡,該類型的不良資產處置工作專業要求極高,行業內能夠做到合規情況下較高處置回款率的機構和從業人員并不多。

當然,資金成本對盈虧的影響也不容小覷,不過好在資金成本較低的五大金融資產管理公司對個貸不良市場目前興趣不大。在這個維度競爭的更多的是地方資產管理公司,特別是民營的地方資產管理公司。所以單就這一點來看,個貸不良的競爭與傳統不良的競爭頗為相似。

其實從目前的處置成本和市場價格來看,亟待解決的是試點銀行范圍過小試點限制過多的問題,試點范圍過小首先會導致市場供給狹窄。其次由于試點的6+12家銀行屬于頭部銀行,這些銀行在資產保全業務上的特點是相對于其他銀行出表策略并不靈活,因此目前還是秉承完成任務或者處理準核銷不良貸款的總體策略出讓個貸不良資產。而開放銀行個貸不良轉讓試點的本意是希望在加強、促進與完善個貸不良市場合規建設的同時幫助銀行高效率高質量地解決高企的不良資產率問題,此時如果不盡速擴大試點范圍和放開試點限制,就無法吸納真正有較強處置意愿、希望積極參與個貸處置并與市場分享利潤的銀行加入,這必然導致試點效果不如預期,監管當局便很難繼續擴大試點范圍或放開試點限制,最終落入負反饋的惡性循環“黑洞”,市場進入“死寂”狀態。

原文免責聲明

本報告所描述的行業現象和/或針對行業現象作出的評論,無論是普遍存在的還是個別發生的,無論是積極正面的還是消極負面的,均與本報告所提及的任何個人、公司或其他組織無關,無論上述個人、公司或組織的名稱、公司標示或產品商標是 否出現在該等描述或評論文字附近或所在頁面。

本報告全部數據均采集于公開信息。本報告內公司介紹中部分文字摘錄于該等公司官方渠道(包括但不限于官網等)披露。本報告撰寫人已盡最大努力追求本報告所有描述、信息和數據的真實性、完整性、及時性和準確性,同時盡最大努力追求本報告所有評論、觀點的客觀中立,但受限于客觀條件,撰寫人不保證本報告內所有描述、信息和數據均是真實的、完整的、及時的和/或準確的,也無法保證本報告內所有評論、觀點均為客觀中立的。本報告撰寫人對本報告的所有文字、描述、信息 、數據、評論及觀點均不承擔法律責任。

本報告所有文字、描述、信息、數據評論和/或觀點僅供參考,不可作為投資依據,也不構成對任何企業、組織或個人的任何意見或建議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“不良資產大全”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀行個貸不良資產批量轉讓價格分析