丁祖昱評樓市

丁祖昱評樓市 作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

在融資環境的持續收緊的背景下,2020年房企對于赴港上市依舊熱情不減,但從2020年成功在港交所IPO上市的情況來看,部分中小房企的上市之路并不順利,不少房企遞交的招股書出現多次失效的情況,但也有成功通過港交所聆訊的房企。

目前排隊上市的房企仍約有十家,其中有部分招股書已經過期,也有部分是多次提交招股書的企業。如海倫堡、奧山、萬創國際以及鵬潤控股的招股書已經過期,截止2020年10月底仍未更新,未來是否繼續申請上市仍然有待觀察。

對于新上市房企來說,公開上市一方面有助于拓寬融資渠道、優化企業財務結構,支撐企業規模發展,另一方面,登陸資本市場可以擴大企業品牌影響力,獲取更多機會和資源,從而作用到企業發展上。

但是,進入房地產市場后半場,目前的市場環境和邏輯已經發生轉變,上市并不意味著水到渠成,能夠解決所有問題,上市之后仍面臨一系列的相關工作,如何利用好上市平臺決定了房企的最終效益。

TOP200房企約六成上市

房地產產業作為一種資金密集型行業,對于資金需求巨大,隨著行業競爭的不斷加大,收購兼并成為常態,在此背景下大多數的房企都不得不依靠資本平臺的支持來維持規模的進一步擴張。

2020年10月,金輝控股與祥生地產先后通過港交所聆訊,但其經歷大相徑庭。

2013年,金輝控股首次申請赴港上市,可招股書屢次失效。2016年,金輝轉戰A股市場未果,2020年3月再次申請港股上市,9月26日,據港交所披露易平臺顯示,金輝3月份遞交上市申請書申請狀態為“失效”,意味著第二次沖擊港交所大門失敗。9月28日金輝再次向港交所遞交了上市申請書,最終于10月8日成功通過港交所聆訊,為了這一天,金輝準備了多年,前后沖擊數次。

與之形成鮮明對比的是,祥生地產6月3日遞表到10月23日通過聆訊,前后僅用了142天,單從過會時間看,祥生地產是2019年以來過會用時最短的一家。

能被資本市場接納的主要原因之一,或與祥生地產在2019年跨越千億銷售門檻有關,與此同時,祥生地產未結轉銷售額在2020年進入高速增長期。2017-2019年,祥生未結轉銷售額分別為:426.98億元、757.05億元、864.51億元,2020年前4月,這一數字為892.27億元。

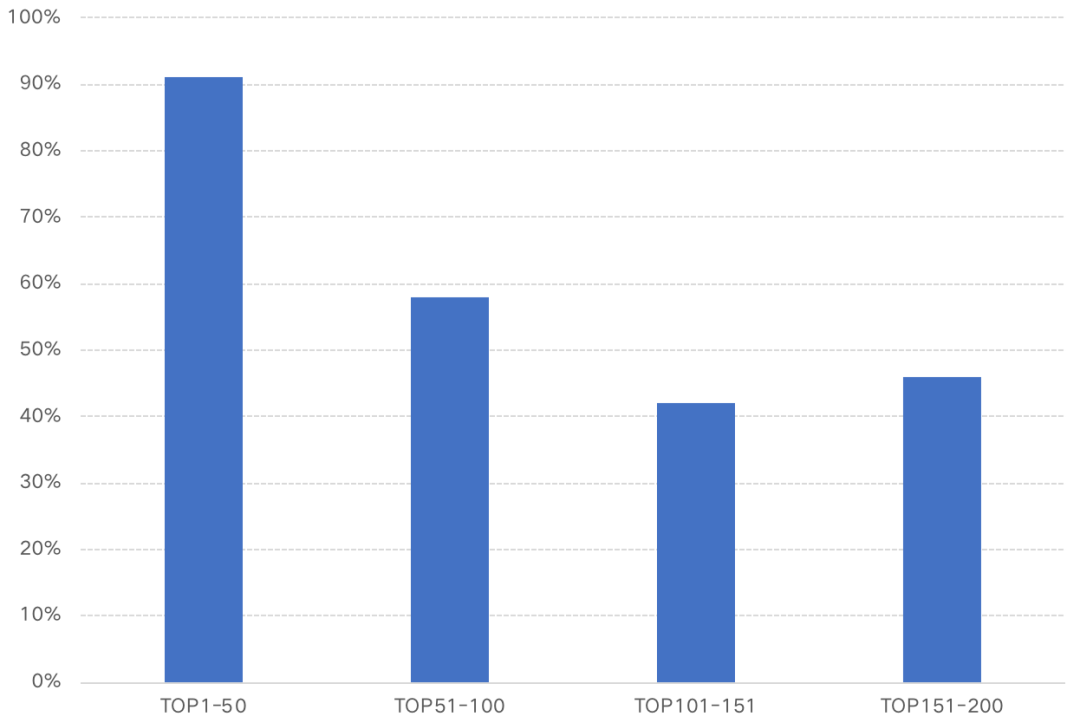

數據顯示,TOP200房企中,已上市房企的數量占比約為60%,從各規模房企的上市情況來看,TOP50以內的上市房企數量占比最多,超過了90%,值得注意的是,在中梁控股上市之后,TOP30房企基本實現全部上市。TOP51-100規模的房企上市數量占比約為58%,TOP101至200陣營的房企上市率也都超過了40%,

圖:TOP200各規模房企上市數量占比

來源:CRIC整理

由此可見,房企的上市率與規模梯隊呈現出了某種正相關,這一方面是由于那些規模擴張較快的房地產企業更容易受到資本市場的青睞,從而更可能通過上市的方式謀求更好發展;另一方面,成功上市的房企由于在融資渠道、品牌影響力等方面也更具優勢,也加速了規模的擴張。

港交所最受中小房企青睞

從房企的上市地點來看,港交所最受中小房企青睞,其中約54%的上市房企選擇了赴港上市。此外選擇于上交所掛牌上市的房企達到了24%、深交所為19%。

之所以更青睞選擇港交所,這主要是由于港交所位于香港,金融制度相對內地更加完善,市場自由及開放程度更高;此外機構投資者及公眾參與更為積極,市場活躍度更高。而上交所與深交所由于位于內地,在行政監管方面較為嚴格。

如從2008年起證監會就對房企在A股的上市進行收緊,自2016年起房企在A股的上市渠道已基本封死,金輝集團就曾于2016年向上交所提出上市申請,至今仍無結果,此外類似的情況還有包括如萬達、富力等。

由此可見,房企通過赴港上市,能夠獲取更為多元的融資渠道,在一定程度上也能規避境內的一些融資限制。

從未上市的房企規模情況來看,隨著10月23日祥生地產成功通過港交所聆訊,“千億房企”或將全部上市。除此之外,在未上市的房企中,TOP31-50強房企有2家未上市,他們分別是融僑集團、俊發地產。

而在TOP51-100強的房企中,有21家房企還未實現上市。整體來看,TOP100強的房企中有23家房企未實現上市。

上市可帶來更好的融資機會

多數企業為尋求規模的進一步上升,都會選擇上市,而上市之后也為他們帶來更好的融資機會。通過上市房企不僅可以在IPO時獲得一筆直接融資,更可以提高企業透明度,拓寬融資渠道,對未來企業維持流動性也有著相當的幫助。

以新力為例,新力控股于2019年11月正式赴港上市。從其2019年的業績報告來看,2019年新力的凈負債率相比2018年大幅減少了170.9個百分點至67%,已處于較安全水平,同時現金短債比提升至1.43;平均融資成本同比下降了0.1個百分點,預計隨著上市融資渠道打開,融資成本還有繼續下降的空間。

事實上,那些規模擴張較快的房地產企業更容易受到資本市場的青睞,從而通過上市的方式謀求更好發展。

綜合以上兩點,這也導致了房企上市情況與企業規模形成了某種正相關。

在上市的房企中,有不少房企已實現了雙平臺上市,如萬科、世茂、大悅城等等。一方面,雙平臺模式能夠拓寬企業的融資渠道,加強品牌影響力,提升企業市值表現;另一方面,一般而言,港股更看重商業發展,通過不同業務選擇不同主板上市,能夠靈活地為各業務板塊提供更多資本支持。還有一部分房企則是通過母公而實現整體上市,這類企業如聯發、建發、東原、中冶等。除此之外,如正商、佳源、三盛、福晟等雖然擁有上市平臺,但集團的資產并沒有完全注入。

我們認為,在當前背景下,各大中小房企通過赴港上市雖能解一時之急,但絕非持久發展的“靈丹妙藥”。對于房企而言,如何提升企業回款能力,降低自身財務壓力,同時摒棄規模第一的慣有思維、苦煉內功、尋求質量發展,才是行業新背景下的第一要務。

對于新上市房企而言,特別是規模偏小的區域型房企,一般在項目資源、區域布局、資金流以及開發能力等方面都存在一定局限性,如何通過上市增強品牌區域知名度、強化自身優勢、充分發揮上市“品牌效應”并尋求與優勢房企合作,為企業帶來更多資源和機會,從而帶來企業項目儲備、銷售、產品等方面的提升,實現高質量快速發展是關鍵。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!