觀點

觀點 作者:觀點新媒體

來源:觀點(ID:guandianweixin)

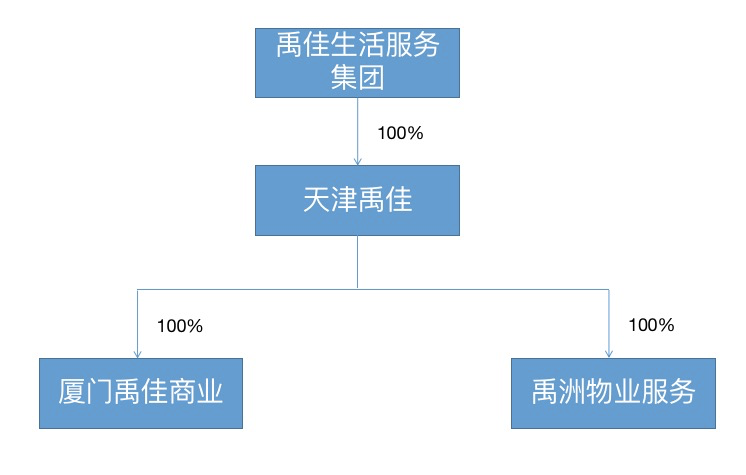

禹洲集團將旗下“商管+物管”打包成禹佳生活服務集團上市,其中,廈門禹佳商業主要負責集團的商管業務,而本次轉讓的禹洲物業服務則主要負責物管。

繼碧桂園服務收購藍光嘉寶、合生活接盤恒大物業及雅生活以后,2022年開年,物業行業的并購整合熱潮還在持續。

1月5日晚間,華潤萬象生活、禹洲集團接連發布公告稱,華潤萬象生活計劃收購禹洲集團旗下禹洲物業服務的全部已發行股本,收購代價不高于人民幣10.6億元。

通過查詢股權結構發現,此次出售的標的公司為此前遞表上市的禹佳生活服務集團的一部分。

據了解,禹佳生活服務集團擁有廈門禹洲商業和禹洲物業服務兩大分支,前者主攻商業運營服務,而后者主營住宅物業管理服務。

二度遞表失效、15倍PE“賣子”……禹洲集團出售旗下物業平臺或許源于資金困局下的無奈。

但轉讓禹洲物業服務是否僅僅是開始?下一次,商管平臺又是否會被擺上貨架?

對物管行業而言,2021年是個分水嶺。

在此之前,房企陸續分拆物業平臺搶灘上市風口,其中不乏大型物管企業如碧桂園服務、華潤萬象生活等,亦有不少“蚊型”企業如興業物聯、方圓生活服務等。

在此之后,行業收并購節奏不斷加快。年內,碧桂園服務分別斥資100億元、54.32億元、33億元收購富力物業、嘉寶服務、鄰里樂控股;花樣年12.6億收購綠閔物業;傳合生活參與收購恒大物業、雅生活、奧園健康……

數據顯示,2021年物管行業已披露相關信息的并購交易達71宗,涉及并購方33家。交易總金額約333.3億元,相比2020全年交易總額大幅增長約215.33%。

最新消息顯示,1月5日晚間,華潤萬象生活發布公告稱,其全資附屬公司潤楹(作為擬買方)與天津禹佳(作為擬賣方)就擬買賣目標禹洲物業服務有限公司全部注冊資本訂立框架協議。

據此,華潤萬象生活計劃收購禹洲集團旗下禹洲物業服務,代價不超過人民幣10.6億元。

上述交易完成后,禹洲物業服務及旗下公司將不再是禹洲集團的附屬公司,相關財務業績、資產及負債將不再并入禹洲集團。

從華潤萬象生活的角度來看,收并購能夠在短期內實現企業在管規模的快速擴張。

據2021年中期報告顯示,碧桂園服務的在管面積約為6.44億平方米,為物管上市公司之首。除此之外,保利物業、雅生活服務、恒大物業、萬物云等企業的在管規模在4億平方米以上。同期,華潤萬象生活的在管規模約為1.22億平方米,處于行業中游水平。

雖然此次公告并未披露禹洲物業服務的在管面積,但此前披露的禹佳生活服務招股書顯示,截至2020年6月30日,禹佳生活為74個住宅項目提供物業管理服務(主要由禹洲物業服務提供服務),在管建筑面積約1320萬平方米,已訂約123個物業管理服務項目,已訂約總建筑面積約2260萬平方米。

同時,禹佳生活為26個商業運營項目提供服務(主要由廈門禹洲商業提供服務),在管建筑面積為70萬平方米,已訂約34個項目,總建筑面積約為110萬平方米。

這也意味著,此次收并購能夠為華潤萬象生活提供超千萬平方米的在管面積,能夠進一步擴充企業的規模。

對交易的另一方禹洲集團而言,此番出售或能迅速回流資金。

禹洲集團在同日晚間公告表示,出售完成后,集團預計于截至2022年12月31日止財政年度確認出售出售公司的收益約人民幣7.19億元(扣除出售事項的成本及費用前)。出售事項產生的所得款項凈額預期將用作一般營運資金或集團未來商機的融資。

事實上,自2021年下半年以來,坊間頻頻傳出禹洲集團資金鏈承壓的消息。同時,有關質押總部大樓貸款11億元、評級下調等消息紛紛襲來。

截至2021年中期,禹洲集團的短期負債151.71億元,其他短期負債629.86億元,應付賬款116.50億元,而公司現金及現金等價物僅有209.44億元。

另外,債券市場方面,2022年1月,禹洲集團將有兩筆美元債到期,其中,一筆美元債券的票面金額是3.5億美元,需要兌付的本息合計是3.47億美元。另外一筆美元債券的票面金額是5億美元,需要兌付的金額是2.42億美元。

也就是說,禹洲集團擁有5.89億美元的臨期債務(相當于37.51億元人民幣),市場對禹洲就按能否按時、足額兌付這兩筆債券尤為關注。

除此之外,2023年,禹洲集團到期的美元債券是13.5億美元;2024年、2025年以及2026年,禹洲集團到期的美元債券分別是10億美元、8.95億美元將、9.35億美元,在融資難、銷售難的當下,償債壓力可謂巨大。

而出售資產成為其迅速回流資金的方式。

溢價

回到此次收購標的本身。

據了解,禹洲物業服務于1997年05月22日成立,主要于中國從事物業管理服務業務,其于中國福建省、安徽省及浙江省擁有多項物業管理項目。

禹洲物業服務旗下擁有福建萬龍、上海禹家、禹洲星城、舟山之信四家子公司。

據了解,此前禹洲集團將旗下“商管+物管”打包成禹佳生活服務集團上市,其中,廈門禹佳商業主要負責集團的商管業務,而本次轉讓的禹洲物業服務則主要負責物管。

數據來源:企業招股書、觀點指數整理

曾經,禹洲集團對禹佳生活服務寄予厚望。去年,林龍安在接受觀點新媒體采訪時便表示,物業上市不斷在銜接,他表達對物業上市的期待,并希望爭取在下半年能夠上市。

而禹佳生活服務最早在在2020年12月11日便向港交所遞交了招股書,其商管+物管的概念,一度成為資本市場討論的熱點,而這也被外界稱作禹洲集團新的增長。

不過,事與愿違,上述招股書在經歷6個月的聆訊期后失效,雖然,禹洲集團在2021年6月16日二次遞表,但截至12月15日,這份快速更新數據的招股書再度失效。

隨后,12月20日,禹洲物業再傳新動態,彼時,禹洲集團公告表示,林禹芳因工作調配,即彼將專注于禹洲集團附屬公司禹佳生活服務集團有限公司的管理工作,已辭任公司執行董事及可持續發展委員會主席。

針對這一人事變動,外界看作是禹洲集團在為物業上市做出準備。

彼時,不管是公告中,亦或是接近禹洲集團人士在接受觀點新媒體采訪的表態,都能看出禹洲集團對于禹佳生活服務的重視,因此也讓林禹芳辭去集團的工作,專注禹佳生活服務的管理工作。背后的目的,也許正是為了繼續推動禹佳生活服務的上市工作。

值得一提的細節是,林禹芳在2017年舊金山大學工商管理學士畢業后,2017年8月至2018年10月在中銀國際(香港)擔任研究分析師,負責信貸分析、固定收入研究及客戶咨詢。而中銀國際也是此次禹佳生活服務分拆上市的聯席保薦人。

因此,不少分析認為,相關業務工作經驗,或許能讓林禹芳在禹佳生活服務分拆上市中起到推動作用。

但如今,人事變動不到一個月時間,禹佳生活服務沒有新的上市動態,反而迎來了“散售”的消息。

按照已經失效的招股書中披露的數據,禹佳生活服務2020年實現收入6.3億元,三年復合增長率達26.9%,凈利潤由2018年的3424萬元增至2020年的8321萬元,復合年增長率達55.9%。規模方面,公司2020總在管面積達1840萬平方米,三年年均復合增長率達27.1%。

與此同時,禹佳生活服務的發展極度依賴于禹洲集團的發展,在2018年至2020年,其來自于關聯方的在管面積,占其總在管建筑面積的100.0%、100.0%及83.5%;并且在上述報告期內,由關聯方產生的物業管理服務總收入占比為100.0%、100.0%及94.9%。

而此次的出售公告顯示,禹洲物業服務有限公司于2021年10月31日的未經審核資產凈值約為人民幣1.01億元。截至2020年12月31日,禹洲物業服務稅前溢利為6644.9萬元,稅后溢利則為4880.2萬元。

以10.6億元的出售價格粗略計算,出售禹洲物業服務的PE,按稅前溢利算為16倍,按稅后溢利算則為22倍,整體溢價較高。

而此前,碧桂園服務收購藍光嘉寶的PE為17倍,龍湖智慧生活收購億達服務,對應PE僅14倍,融創服務收購集團商管板塊PE不到13倍……

而禹洲物業服務的規模整體較小、對母公司依賴度高、整體盈利能力較弱……但從收購PE來看,不少投資者在公開平臺感慨道:“價格還挺貴”!

與此同時,禹洲物業服務的出售是終點,還是其頻繁轉讓項目的開始,還需持續關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!