觀點

觀點 作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

這是一份并不算“亮眼”的成績單,或許對潘石屹來說,現如今能否將SOHO中國順利出售,是他更為關心的事情。

8月19日,SOHO中國發布2021年度中期業績公告。數據顯示,期內,SOHO中國錄得營業收入8.05億元,同比下降44.59%;當中租金收入7.82億元,同比增3%。

從盈利能力上看,期內,SOHO中國毛利約為6.59億元,同比下降約18%。對此,SOHO中國稱,主要由于去年同期確認了車位銷售的收入。上半年實現歸屬股東凈利潤3.43億元,同比增67%。

值得關注的是,期內SOHO中國投資物業評估增值約為2.89億元,而在去年同期這一數值為零,也就是說,SOHO中國期內錄得實際凈利潤或許應再打個折扣。

從資金及負債情況看,SOHO中國的負債壓力并不重,且以中長期借貸為主。

數據顯示,SOHO中國凈資產負債率約為43%,平均借貸成本約4.7%;現金及現金等價物約為14.92億元,同比增長276%;總資產711.09億元,總負債約為332.46億元。

在銀行貸款方面,截至6月30日,SOHO中國的總借貸約185.23億元,借貸中約11.82億元將在一年內到期,約16.02億元在一年以上兩年以內到期,約54.42億元在兩年以上五年以內到期,約102.97億元在五年以上到期。

業務方面,隨著疫情逐漸得到控制,SOHO中國的業務逐漸回到正軌。

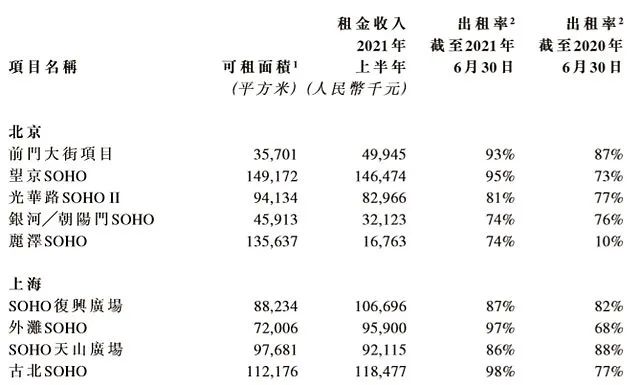

觀點地產新媒體了解到,SOHO中國的核心資產為9個位于北京、上海的自持商辦項目,包括位于北京的前門大街項目、望京SOHO、光華路SOHO、銀河╱朝陽門SOHO 、麗澤SOHO,以及位于上海的SOHO復興廣場、外灘SOHO、SOHO天山廣場和古北SOHO,總可租面積約為83.07萬平方米。

從上半年的表現看,SOHO中國位于北京、上海運營穩定的投資物業平均出租率已由上年同期78%恢復至90%。

其中,古北SOHO、外灘SOHO、望京SOHO及前門大街項目四個項目的出租率均在90%以上,分別為98%、97%、95%及93%,麗澤SOHO及銀河╱朝陽門SOHO則拖累了平均出租率,均為74%。

觀點地產新媒體了解到,在新增供給的壓力下,北京甲級辦公樓空置率依然維持在17.5%的較高位置,上海的空置情況略有緩解,甲級辦公樓空置率從2020年6月末的20.9%下降至18.8%。

SOHO中國于公告中稱,到2025年前,預計北京將有超過300萬平方米新增供應, 上海則有約500萬平方米,仍會給兩地市場帶來一定的挑戰。

上半年,和黑石集團的重磅交易,是SOHO中國最為重要的動態。不過,至今這一交易仍未達成。

根據6月16日公告,黑石發出全面收購要約投資SOHO中國,以取得SOHO中國的控股權,要約價格為每股股份5港元,要約的最高現金代價約為236.58億港元(約合30.48億美元),每股收購的價格較最后交易日的收盤價3.8港元/股溢價約31.6%。

這筆收購可謂一波三折。

早在2020年3月,SOHO中國便對外公布,黑石集團向SOHO中國提出私有化。不過,這一交易因疫情原因及債券市場動蕩因素告吹,同年8月13日,SOHO中國發布公告稱,終止早前要約私有化事項。

這兩次交易,或是潘石屹“出售心切”,最為直觀的是交易價格有所折讓,要約價格由6港元/股折讓17%至5港元/股。SOHO中國將以上市公司身份存在。

然而,這一收購事項仍未能順利進行。觀點地產新媒體了解到,在此次收購要約先決條件中,第一項即為,要約方黑石集團要根據中國《反壟斷法》就要約向中國市場監管總局提交經營者集中申報并獲其受理,市場監管總局根據中國《反壟斷法》對要約予以批準或視同批準后,交易方可進行。

7月6日,SOHO中國對外宣稱,因達成先決條件及編制并落實將載入綜合文件的若干資料需要額外時間,將延遲寄發綜合文件

直至8月2日,國家市場監管總局根據《中國反壟斷法》,對黑石集團提交的申報正式立案審查,根據SOHO中國8月6日發布的公告,收購申報獲正式立案審查后,雙方仍可能被要求提供進一步信息及材料供監管機構審查。

市場有分析指,一方面由于相關部門對“反壟斷”審核嚴格;另一方面,資本市場也較有震蕩,就國內目前的經濟氛圍而言,后續該事件如何發展還有著較大的不確定性。

如果此次交易最終未獲完成,對SOHO中國及其實際控制人潘石屹夫婦而言將是較大的利空,這也是近期有傳此交易被叫停后SOHO中國股價大跌的主要與直接原因。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!