面包財經

面包財經

君合律師事務所于1989年創立于北京,是中國最早的合伙制律師事務所之一。發展至今,君合已在海內外擁有十三個辦公室和一支由240多位合伙人和顧問、640多位受雇律師和法律翻譯組成的逾880人的專業團隊,是國際公認的、最優秀的中國大型綜合律師事務所之一。

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

近期,新湖中寶披露2021年半年報,公司實現營業收入74.42億元,同比上升57.19%;歸母凈利潤20.26億元,同比減少12.91%。

“三道紅線”方面,新湖中寶上半年現金短債比約為0.87,未滿足現金短債比大于1的監管標準,從去年年底的“綠檔”轉入“黃檔”。

值得一提的是,今年6月,新湖中寶被踢出滬深300指數。

地產業務毛利率大幅下降 上半年增收不增利

新湖中寶是一家經營多元業務的地產企業,主營業務包含房地產開發、商業貿易、海涂開發等,公司重點以長三角區域覆蓋的多個主要城市內開展業務。此外,公司還涉足高科技企業和金融公司的股權投資。

房地產開發是公司最主要的業務,2021年上半年收入占比超過7成。上半年,房地產業務實現營業收入53.42億元,較去年同期翻番,但未達到2019年同期水平;毛利率為28.74%,較去年同期下跌逾10個百分點。

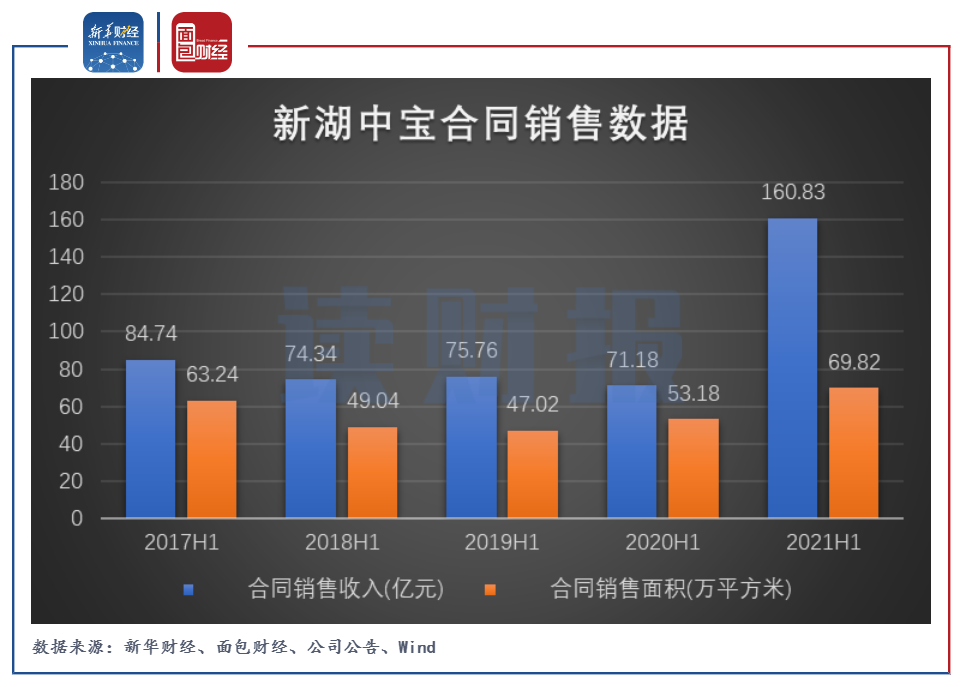

公司合同銷售增速較快。中報顯示,公司上半年合同銷售收入為160.83億元,同比上升125.94%;合同銷售面積為69.82萬平方米,約為去年同期的1.3倍。

圖1:2017H1至2021H1新湖中寶合同銷售數據

圖1:2017H1至2021H1新湖中寶合同銷售數據

或因房地產行業利潤承壓,新湖中寶上半年拿地表現較為謹慎,報告期內,新增土地儲備僅為18.91萬平方米,新增建筑面積僅為54.89萬平方米。

商業貿易業務僅次于房地產業務,是公司第二大創收業務,涉及的主要貿易品種為銅、黃金、化工產品等大宗商品。由于公司的商業貿易業務為傳統、簡單的轉手貿易模式,僅收取少部分轉手費用,該部分業務利潤貢獻極低。上半年,商業貿易業務合同收入約為19.2億元,營收占比超過四分之一;毛利率約為0.35%,近3年毛利率均不足0.5%。

整體來看,新湖中寶上半年實現營業收入74.42億元,同比增長57.19%。營收增幅較大主要系去年同期基數低,若與2019年同期比較,公司營收僅增長2.3%,基本持平。

圖2:2017H1至2021H1新湖中寶營業收入、歸母凈利潤、毛利率

圖2:2017H1至2021H1新湖中寶營業收入、歸母凈利潤、毛利率

因房地產業務的毛利率下降,公司上半年綜合毛利率較去年同期下降約4個百分點至21.38%,歸母凈利潤也有所下滑同比減少12.91%至20.26億元。

非經常性收益貢獻逾3成利潤 總資產規模縮減約14%

翻閱歷年同期財務數據發現,公司近兩年非經常性收益金額較大。2020年上半年,新湖中寶非經常性收益高達14億元,約占當期凈利潤的59%;今年上半年非經常性收益約為6億元,凈利潤占比超3成。其中,超過一半的收益來自非流動資產處置。

圖3:2017H1-2021H1新湖中寶非經常性損益的凈利潤占比

圖3:2017H1-2021H1新湖中寶非經常性損益的凈利潤占比

實際上,在房地產行業監管趨嚴的大背景下,新湖中寶曾多次變賣資產回籠資金,來達到降杠桿的目標。

近兩年,新湖中寶向融創中國和綠城中國出售股權交易額超過190億元。2019年,新湖中寶向融創中國轉讓啟東、溫州西灣部分地塊和上海瑪寶項目,回籠資金67億元;以36億元的價格向綠城中國轉讓上海新湖明珠城項目35%的股權。2020年,公司以約49億元向融創中國轉讓上海亞龍古城國際花園項目50%、溫州西灣項目部分項目的35%股權;以41億元的價格向綠城中國轉讓上海、沈陽、啟東等項目部分股權。

此外,公司通過減持股份變現資金。2021年7月,新湖中寶減持綠城中國2425萬股,套現近3億港元,持股比例由12.95%降至11.98%。

“賣賣賣”模式過后,公司的資產負債率下降到70%以下。但同時,公司總資產規模也同比下降14.32%至1306億元,其中轉讓房地產子公司股權導致公司存貨較去年同期減少約200億元。

三道紅線由“綠”轉“黃” 大股東高比例質押

融資方面,公司在報告期內發行共20億元的公司債券及資產支持專項計劃10.5億元,加權平均融資成本約為6.57%。上半年,新湖中寶籌資活動現金流入為113.81億元,較去年同期減少約一半,籌資速度有所放緩。

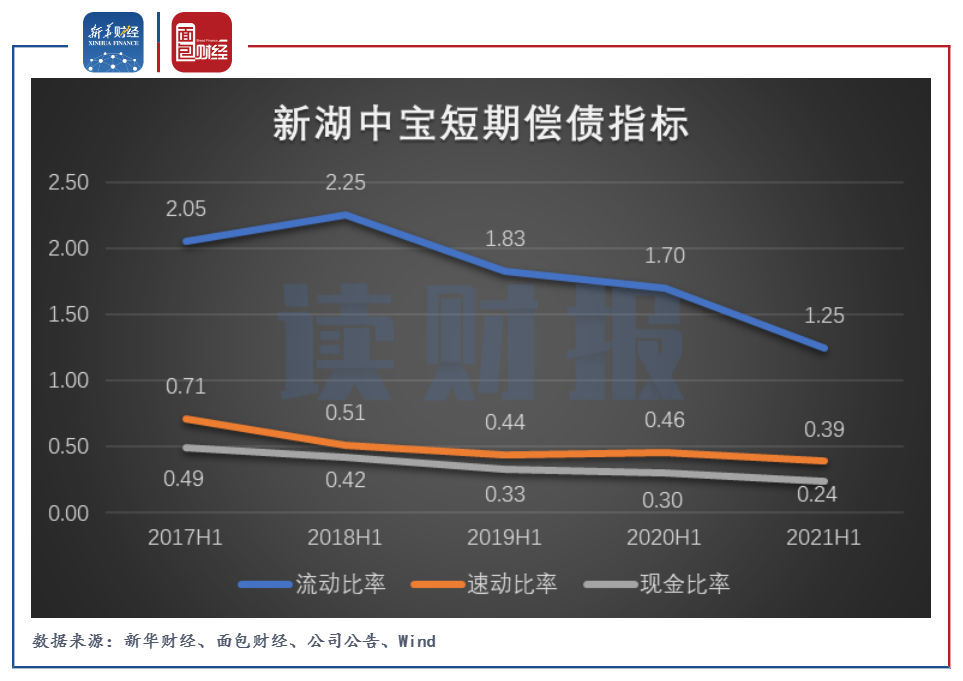

放緩借款、縮減負債后,公司不得不面對短期流動性緊張的局面。截至2021年上半年末,公司貨幣資金余額為125.8億元,但流動負債高達595.29億元,其中短期借款及一年內到期的有息負債合計為144.13億元,無法完全覆蓋短期有息負債。公司的流動比率、現金比率呈下降趨勢,短期償債能力指標進一步惡化。

圖4:2017H1至2021H1新湖中寶短期償債指標

圖4:2017H1至2021H1新湖中寶短期償債指標

新湖中寶上半年剔除預收款后的資產負債率、凈負債率分別為61.95%、80.81%,現金短債比約為0.87,未滿足現金短債比大于1的監管標準,“三道紅線”指標從去年年底的“綠檔”轉入“黃檔”。

另外值得一提的是,新湖中寶目前存在大股東高比例質押的情形。

公司于近期發布公告,母公司新湖集團解除質押新湖中寶2.61億股股份后,再質押新湖中寶2.845億股。公司表示,本次質押融資將用于新湖集團的經營周轉。

圖5:新湖中寶大股東質押股份情況

圖5:新湖中寶大股東質押股份情況

截至2021年9月4日,公司大股東新湖集團、黃偉、寧波嘉源、恒興力控股累計未解押股權質押數量為34.75億股,合計占其所持股份的70.79%、占公司總股本的40.41%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!