江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

隨著資產管理知識的逐漸普及,NOI、資本化率、IRR等指標可以說在商業地產界已經廣為人知。然而,投資過程有時候會應用到另一類指標Multiplier,對很多人來說卻可能仍會比較陌生。那么,Multiplier到底是什么?它有什么作用?我們今天一起來聊一聊。

1 從收益乘數法估值說起

談到估值的話題,相信大家第一反應就是我們所熟知的那個公式:資產價值(V) = 凈營業收入(NOI) / 資本化率(CapRate),這也就是我們通常所說的收益還原法。那么,收益乘數法又是什么鬼呢?其實,它和收益還原法邏輯上是很像的,一個是乘法一個是除法而已。收益乘數法,就是將項目在未來一年的某種預期收益乘以收益乘數(Multiplier)轉換為資產價值的方法,即:資產價值(V) = 預期收益(I) X 收益乘數(Multiplier) 。

講到這里,有些人也許會覺得納悶:既然只是乘除法的差異,計算器按按就是了,為什么還要單獨搞出一個收益乘數法出來呢?關于這個問題,就是需要回歸到價值評估的應用場景中去理解了。

按照收益還原法去進行資產價值評估時,我們需要獲得兩項數據的支持,NOI和CapRate。收購物業時,NOI可以要求對方提供相應的財務報表來計算;而CapRate卻往往是困擾很多人的問題。測算CapRate通常的方法,會參考該城市相似物業近期的大宗交易,即:資本化率(CapRate) = 凈營業收入(NOI) / 資產價值(V)。然后再經過類似于市場比較法的計算方式,得出自身項目預計的CapRate。這一方法邏輯上可行,但實際執行中卻面臨著兩大問題:一是市場上的大宗交易不夠活躍,樣本不足;二是相似物業NOI的數據不容易獲取到。因此,最后只能用諸如五大行等第三方機構所發布的CapRate作為參考。但是,第三方機構的公開數據往往是站在城市的角度,忽略了個體項目特征和商圈差異等的結果,直接用于測算時還有進一步的加以考量。

在商業地產投資中,有時候我們還需要快速對一項資產的價值有個初步的評估,因此就需要有一種更加簡單的測算方法。收益乘數法也就是在這樣的應用背景下被提出來的,它可以基于市場上較容易獲得交易價格和租金數據作為參考,幫助我們推算一項計劃投資的物業的價值。一般投資中常被用到的收益乘數是毛租金乘數(Gross Rent Multiplier,GRM),毛租金乘數(GRM) = 交易價值(V) / 潛在租金收入(PRI)。

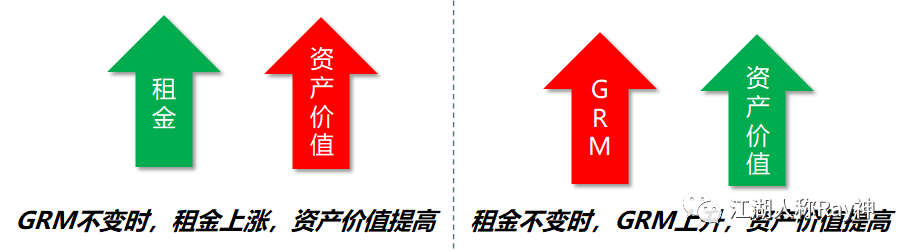

GRM的計算會比較簡單,只要參考市場上其他項目的價值和相對容易獲得的租金報價,就可以計算得出。并且,由于市場因素的對租金和價值產生的影響可以說是相同的,所以GRM可以說也是一個客觀的參考指標。通過測算所在地區同類物業的GRM,我們可以快速對擬投資的項目進行估值,即:資產價值(V) = 潛在租金收入(PRI) X 毛租金乘數(GRM)。

圖1:GRM與潛在租金、資產價值的關系

2 收益乘數與資本化率之間的關系

前面講到,收益乘數法為我們提供了另外一種簡易的估值方式,能夠幫助我們快速的對項目進行估值。那么,是不是意味著我們進行投資可以不用再關注資本化率了呢?事實上并非如此。

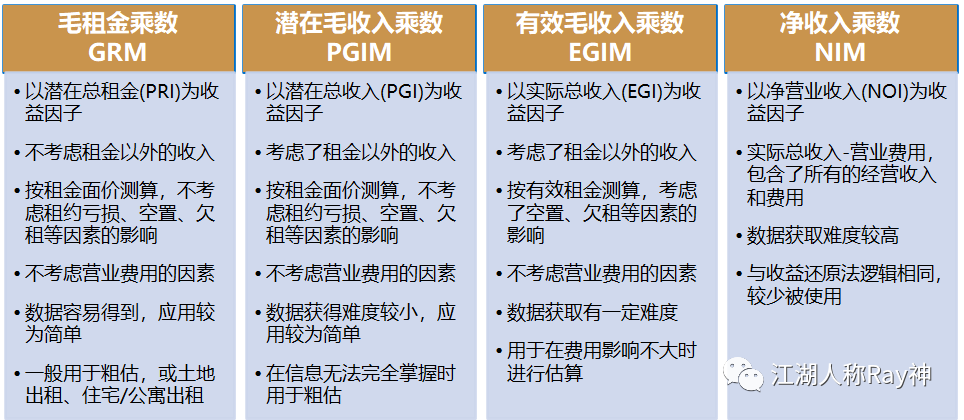

需要指出的是,毛租金乘數(GRM)只是收益乘數的一種。所謂的收益乘數(Multiplier),是資產價值相比于未來一年的某種預期收益的倍數。這個未來的某種預期收益,包含的可能并不僅僅是租金。我們之前了解過,凈營業收入(NOI) = 實際總收入(EGI)-營業費用=潛在總收入(PGI)-租約虧損-空置及欠租損失-營業費用=潛在總租金(PRI)+物業收入+其他收入-租約虧損-空置及欠租損失-營業費用。這一公式里,潛在總租金(PRI)、潛在總收入(PGI)、實際總收入(EGI)和凈營業收入(NOI)都是經營不動產所預期的收益。因此,對應的收益乘數也就是有多種類型,包括:潛在毛收入乘數(PGIM)、有效毛收入乘數(EGIM)和凈收入乘數(NIM)。

圖2:四種收益乘數的比較

通過NOI的公式分解,我們不難理解PRI、PGI、EGI、NOI這四項收益之間的差異——了解市場租金得到PRI,可以根據計算GRM進行粗估;了解項目收入結構,可以應用PGIM;了解項目實際收入,可以應用EGIM;了解整個項目的收支,則可以得到NOI并使用NIM。對市場及評估項目掌握的信息越多,價值評估也就越來越趨于準確。當應用NOI作為收益時,資產價值(V) = 凈營業收入(NOI) X 凈收入乘數(NIM),這就與我們熟悉的收益還原法估值回歸一致了。即:凈收入乘數(NIM)=1/資本化率(CapRate)。當然,由于這一倒數的關系的原因,實際工作中NIM中較少被使用,往往都是采用了CapRate。

此外,由于資本化率(CapRate)=安全收益率+風險調整值,對于要投資的物業風險系數越高,投資時采用的資本化率也就會越高。這時候根據上述的反比關系,風險系數加大時凈收入乘數(NIM)則會減小。簡單來說:投資收益要求與風險成正比,在收益乘數法估值中就體現為收益乘數的減小,我們一樣可以通過收益乘數來分析投資者對該項物業潛在的風險預期。

3 收益乘數的應用場景分析

既然收益乘數法有著以上所說的一些好處,為什么它的應用不像收益還原法那么普及呢?事實上,凡事有利則有弊,使用門檻越低也就同樣意味著其應用存在一定的局限性。

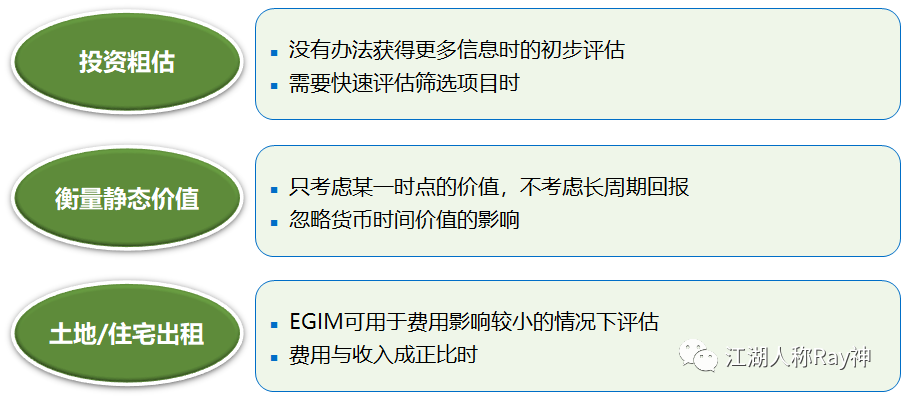

以使用最為普及的GRM為例,其用于衡量的收益指標只考慮了潛在的租金水平,忽略其他收入類型的影響。對于存在多種收入的樓宇,如:收入組成較復雜的購物中心或是服務收入有一定占比的產業園區,測算過程誤差就會比較大了。此外,從前面的NOI分解公式我們會發現,用于計算GRM的潛在總租金(PRI)中并未去除租約虧損、空置、欠租等因素的影響。當樓宇實際經營狀況不好的時候,GRM并不能反應出其實際的情況。還有就是,GRM只是一個時點數,并不能反應長周期的投資回報,單獨應用于衡量投資價值也會存在著缺失。因為這些原因,GRM一般只能用于投資粗估預判,或是在土地出租、住宅出租等受經營因素較小的場景。

圖3:收益乘數的主要應用場景

當然,如果使用其他的收益乘數時,會增加對應的考慮因素,適用性會進一步提高。比如:潛在毛收入乘數(PGIM)考慮了租金以外的其他收入,能夠適用于收入結構更加復雜的場景,可在其他信息不充分的情況下作為估價的參考;有效毛收入乘數(EGIM)考慮了租約虧損、空置及欠租等經營因素的影響,適合在費用占比影響較小,或費用與收入成正比的場景下用于估價;如果使用凈收入乘數(NIM)那就回到與常用的收益還原法相同的邏輯了。

只不過,對適用范圍越廣的收益乘數,其所需要應用的收益指標的獲得難度必然也會增加許多。復雜度高了,收益乘數法估值也就失去其應用簡單快捷的優勢了。因此,在實際業務過程中,多數情況下還是會采取收益還原法來估值,并結合現金流折現的方式進行投資回報測算。特別是站在資管的角度,考慮到項目持續跟蹤的要求,往往都會依據于NOI進行測算和指標跟蹤。通常只會在投資收購時,應用GRM來對項目進行初步的篩選評估。

也許,收益乘數在整個運營管理環節中對于資產價值及投資回報的指導意義確實沒有NOI、CapRate這些來得重要。但是,我想說的是:Multiplier作為一項投資者會應用到的指標,資產管理者還是需要加以理解和應用。所謂資管,左手為“資”,右手為“管”。如果不去理解資方的想法,很可能在別人對我們的項目進行初步的篩選評估時就會出局了,很可能就此錯過了一些與資本合作或進行退出的機會,更遑論實現資產的價值最大化了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!