中證鵬元評級

中證鵬元評級

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

作者:劉志強、黃麗妃

來源:中證鵬元評級(ID:cspengyuan)

主要內容

2021年11月19日,中國人民銀行、中國銀保監會就《關于保險公司發行無固定期限資本債券有關事項的通知(征求意見稿)》公開征求意見,明確保險公司可以發行無固定期限資本債券(以下簡稱“永續債”),本文分析了保險公司永續債與資本補充債的區別,保險公司永續債與銀行永續債、非金融企業永續債的區別,并在此基礎上,對保險公司永續債的未來發行情況進行展望。

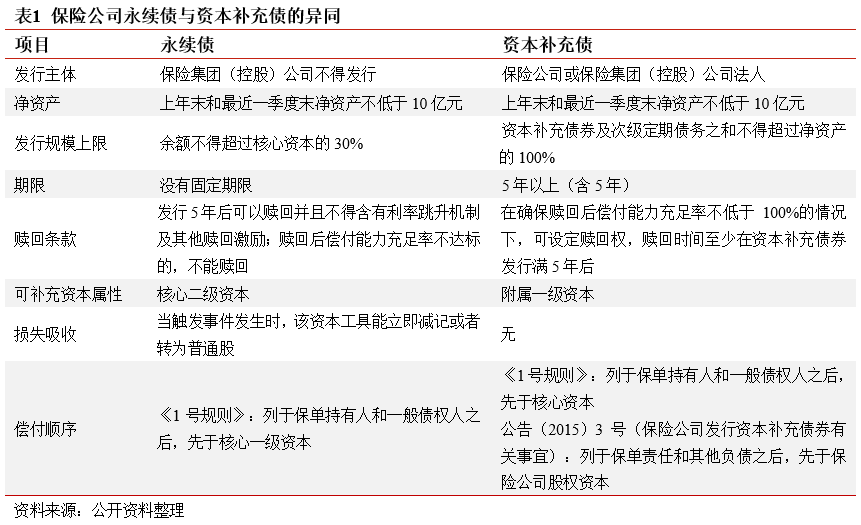

(1)與資本補充債補充附屬一級資本不同,保險公司永續債用于補充核心二級資本,能同時提高核心償付能力充足率和綜合償付能力充足率。

(2)受償二代二期工程落地、壽險行業轉型及車險綜合改革影響,短期內保險公司償付能力充足率面臨下降壓力,其中壽險公司的下降壓力更大,補充資本動力更強;保險公司的業務開展與償付能力充足率掛鉤,綜合償付能力充足率低于150%、核心償付能力充足率低于100%的公司具有較強的補充核心二級資本的需求。

(3)保險公司永續債與銀行永續債整體條款設計較為相似,無利率跳升機制,具有次級屬性,包含減記或轉股條款,與非金融企業永續債相比,保險公司永續債與銀行永續債“股性”更強。因此,保險公司永續債的信用評級一般低于其主體評級。

(4)由于保險公司永續債可能歸屬為權益工具,投資者群體將受到一定限制,預計發行難度和發行成本較資本補充債有所上升,前期保險公司永續債發行主體可能以大型優質險企為主,中小險企也有較多發行機會。

2021年11月19日,中國人民銀行、中國銀保監會就《關于保險公司發行無固定期限資本債券有關事項的通知(征求意見稿)》(以下簡稱“《征求意見稿》”)公開征求意見,明確保險公司可以發行無固定期限資本債券,本文分析了保險公司永續債與資本補充債的區別,保險公司永續債與銀行永續債、非金融企業永續債的區別,并在此基礎上,對保險公司永續債的未來發行情況進行展望。

與資本補充債補充附屬一級資本不同,保險公司永續債用于補充核心二級資本,能同時提高核心償付能力充足率和綜合償付能力充足率

從發行主體來看,《征求意見稿》規定了保險集團(控股)公司不得發行永續債。從期限來看,永續債無固定到期期限,在償付能力充足率達標的情況下,發行人能在發行5年后主動選擇是否贖回永續債,較固定期限的資本補充債而言,穩定性更好。從資本屬性來看,資本補充債用于補充附屬一級資本,僅有助于提高綜合償付能力充足率,而發行永續債可以補充核心二級資本,能同時提高核心償付能力充足率和綜合償付能力充足率。尤其重要的是,保險公司永續債包含損失吸收條款,當觸發事件發生時,將進行減記或轉股,有助于增強保險公司在持續經營期間的損失吸收能力。從償付順序來看,根據《保險公司償付能力監管規則第1號:實際資本》(以下簡稱“《1號規則》”)的要求,核心二級資本的受償順序列于保單持有人和一般債權人之后、先于核心一級資本,附屬一級資本的受償順序列于保單持有人和一般債權人之后、先于核心資本。

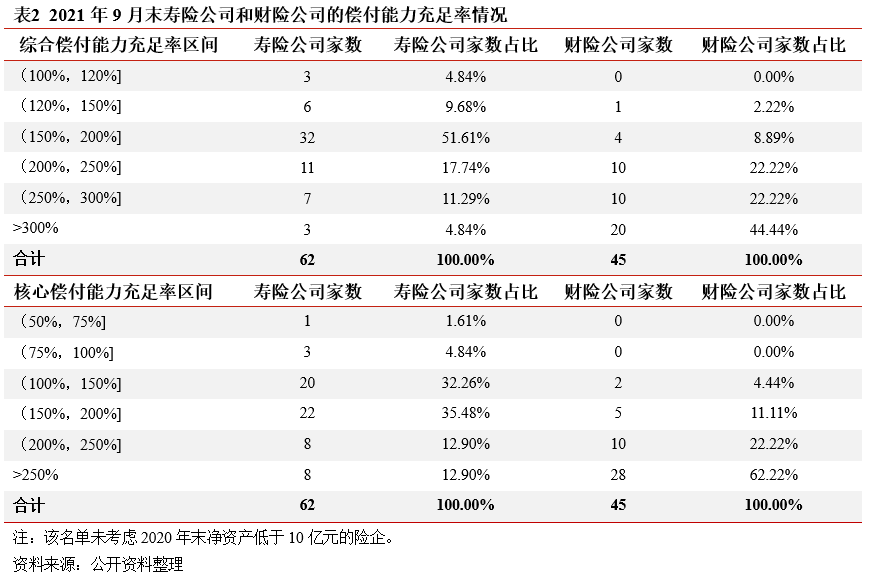

受償二代二期工程落地、壽險行業轉型及車險綜合改革影響,短期內保險公司償付能力充足率面臨下降壓力,其中壽險公司的下降壓力更大,補充資本動力更強;保險公司的業務開展與償付能力充足率掛鉤,綜合償付能力充足率低于150%、核心償付能力充足率低于100%的公司具有較強的補充核心二級資本需求

受償二代二期工程落地、壽險行業轉型及車險綜合改革影響,短期內保險公司償付能力充足率面臨下降壓力,其中壽險公司的下降壓力更大,補充資本動力更強。受壽險產品結構和代理人渠道轉型、車險綜合改革等影響,保險公司保費增速承壓,疊加償二代二期工程對險企資本認定趨嚴,短期內保險公司償付能力充足率有一定的下降壓力。償二代二期工程規定原計入核心一級資本的保單未來盈余將分別計入核心一級資本、核心二級資本、附屬一級資本和附屬二級資本,壽險公司的核心償付能力充足率的下降幅度或將大于綜合償付能力充足率,具有更為迫切的永續債發行需求。截至2021年9月末,最近一年末凈資產不低于10億元的壽險公司和財險公司償付能力充足率情況見下表,整體來看,財險公司的償付能力充足率水平要高于壽險公司。

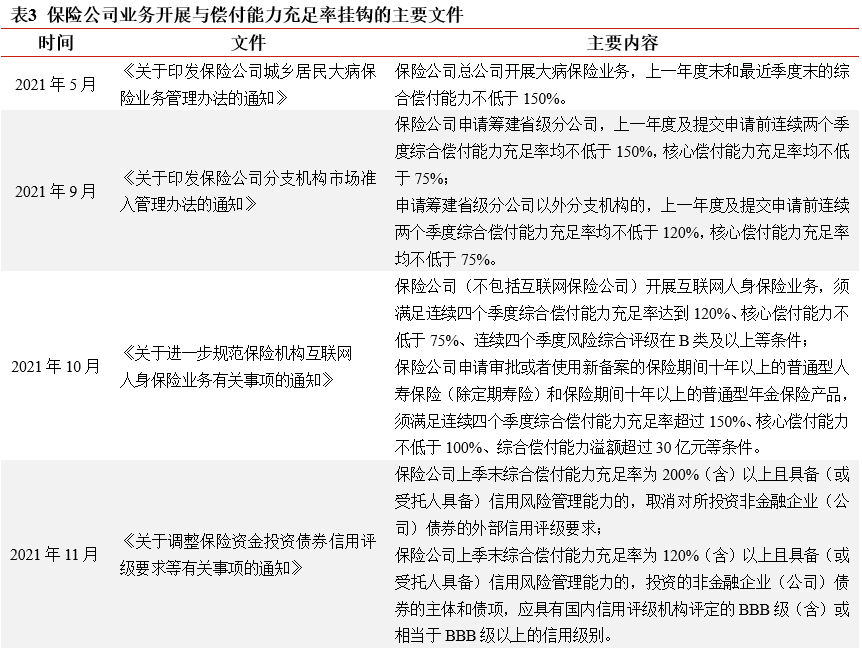

保險公司的業務開展與償付能力充足率掛鉤,綜合償付能力充足率低于150%、核心償付能力充足率低于100%的公司具有較強的補充核心二級資本的需求。從表3來看,保險公司的保險、投資等多項業務的開展與償付能力充足率直接掛鉤,位于臨界點以下(如綜合償付能力充足率位于150%以下、120%以下或100%以下,核心償付能力充足率位于75%以下或50%以下)的保險公司,具有較強的資本補充需求。從表4來看,中游險企的資本補充壓力較大,部分規模和收入較為靠前的保險公司,同樣面臨較大的資本補充壓力。

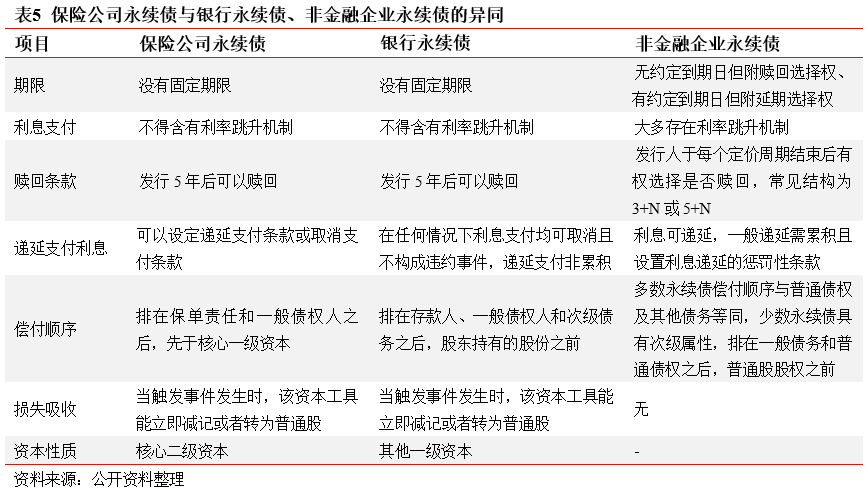

與非金融企業永續債相比,保險及銀行的永續債“股性”更強,無利率跳升機制,具有次級屬性,包含減記或轉股條款

從發行目的來看,保險公司永續債主要起到補充核心二級資本的作用,銀行永續債主要用于補充其他一級資本,而非金融企業永續債主要起到融資、降杠桿的功能。

從利息支付條款來看,非金融企業永續債大多存在利率跳升機制,若企業沒有贖回債券,則融資成本提高,以此激勵發行人選擇贖回或不予延期,而監管政策要求保險公司核心二級資本工具、商業銀行其他一級資本補充工具不得含有利率跳升機制及其他贖回激勵,且至少5年后才能贖回,確保了保險公司永續債、銀行永續債具有真正的“永續性”。

從償付順序來看,保險公司永續債、銀行永續債均具有次級屬性,而多數非金融企業永續債的償付順序與一般債務等同,“債性”相對更強。

損失吸收條款為保險永續債和銀行永續債的特有條款,當觸發事件發生時(通常為保險公司的核心償付能力充足率低于30%、銀行核心一級資本充足率降至5.125%或監管認定的無法生存條件),保險公司或銀行永續債應當實施減記或轉股。

整體來看,與非金融企業永續債相比,保險及銀行的永續債“股性”更強,無利率跳升機制,具有次級屬性,包含減記或轉股條款,因此,保險公司永續債的信用評級一般低于其主體評級。

前期保險公司永續債發行主體或將以大型優質險企為主,中小險企也有較多機會

由于保險公司永續債可能歸屬為權益工具,投資者群體將受到一定限制,預計發行難度和發行成本較資本補充債有所上升,前期保險公司永續債發行主體或將以大型優質險企為主。保險公司永續債具有次級屬性,包含損失吸收條款,整體條款設計與銀行永續債較為相似,中國銀行于2019年1月25日發行了第一支銀行永續債“19中國銀行永續債01”,從存量銀行永續債來看,截至2021年末,存量銀行永續債余額合計18,035億元,其中主體評級為AAA的占比為95.76%,主體評級為AA+的占比為3.20%,可見銀行永續債發行主體整體資質較高。保險公司作為持牌金融機構,整體資質相對較好,頭部險企的資信等級較高,從銀行永續債的發行歷程及現狀來看,中短期內保險公司永續債或將以大型優質險企為主。

截至2021年末,有24家主體級別為AA+、13家主體級別為AA的銀行已成功發行永續債,未來中小險企也有較多的發行永續債機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!