江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

聽不少朋友說過,去上資管課程感覺就是在不停地往一堆Excel或系統里錄入數據然后出來一個結果——至于這個結果怎么出來的就是一個黑盒子;還有這些指標數據到底反映了什么問題、工作中該怎么使用等等,基本上也都是聽老師宣導,很多時候都只能是一知半解地記下來,后面一不用又給忘了。

那么,到底這些從投資分析出發的知識對資產管理者是否有用呢?是否解決了一些困惑我們的問題,比如:當前虧損的項目是不是就不能收購、項目估值上升是不是就賺錢了、IRR持續下滑的項目是不是應該退出等等。

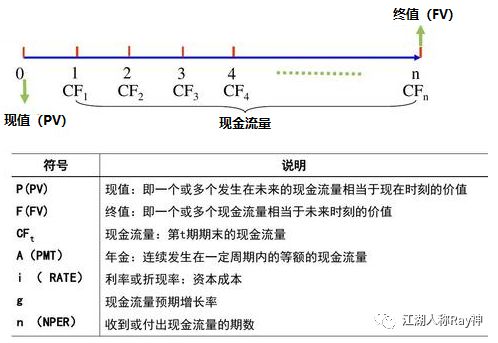

還是從貨幣時間價值說起

資管人需要關注的兩項收益指標:無債收益率和現金收益率。無債收益率(NOI Yield)=凈營業收入(NOI)/資產價值(V),現金收益率($/$%)=稅前現金流(BTCF)/權益價值(E)。這兩個指標分別反映了某一時間點上資產的總體收益情況和業主的實際收益情況,是指導資管人設定經營利潤目標的重要依據。然而,無債收益率和現金收益率作為時點值卻也存在著一定的局限性——靜態收益率指標在不同時間點往往存在差異,無法體現整個資產持有期內的動態收益情況。

于是,這就出來了一個問題:當前靜態收益率較低甚至為負數的項目該不該投資,如果可以的話那價值如何評估?

我們先來看看一個例子:某培育期的購物中心當前年份的NOI只有500萬,預計未來5年每年能有20%的增長,業主開價2億,在資本化率為5%的情況下該不該收購?通常按照收益法估值V=凈營業收入(NOI)/資本化率(CapRate),考慮下一年估值最多只能花1.2億去買;而如果考慮5年后的估值則可以花2.5億,2億買下的話NOI Yield可以達到6.2%——這數字在購物中心行當里算可以了。那么,到底買還是不買呢?

思考這個事情,我們還需要從“貨幣時間價值”說起。之前說過:當前擁有的貨幣一定比未來同樣金額的貨幣具有更大的價值;固定不變的貨幣資金,其價值會隨著年限的增加而遞減。這里邊有通脹導致購買力降低的因素,也有投資者潛在的機會成本等等,但總之而言貨幣放在口袋里啥都不干就一定會貶值。而這一特定時間內的價值損失,就稱之為“貨幣時間價值”。

圖1:貨幣時間價值的基本組成

由于貨幣時間價值的存在,未來的100塊,在今天看來就肯定沒有100塊。那么回到我前面講的案例:5年后的2.5億的估值我們需要折現回到收購的時間點,才能和出售方的開價進行比較,也就是說這2.5億的現值很可能是會低于賣方2億的開價的,這還沒有考慮融資貸款等因素的影響。這也就是為什么我們需要進行引入NPV和IRR這些動態收益指標的基本原因。

當然,有些人也許會認為這是站在投資者的角度思考的問題。其實,作為非投資領域的資產管理人,也是需要清楚地理解這個原理的,這樣才能明白自己的資管目標是什么——不是做到6.2%的NOI Yield就沾沾自喜了,因為這很可能與業主目標仍有很大差距,仍然讓業主的資產無法保值增值。

從折現現金流看持有期管理行為

關于貨幣時間價值,金融課程上還經常會舉一個例子:今天給你100元和十年后給你1000元你會選哪個。這個問題并沒有一定是A或B的答案,而是和每個投資者自身的投資收益目標有關。一般而言,這取決于不同投資者愿意承受的風險——承受風險越高,收益要求就會越高。這一投資者要求的收益率也稱之為貼現率或折現率。

正是由于折現率的存在,才會造成了不同的投資者可能會愿意花費不同的成本去收購項目。就拿前面那個購物中心的例子來說,對于折現率要求為10%的投資者而言它可能就只值1.87億;而如果是折現率要求7%,它就值2.13億。這個1.87億或2.13億投資者眼中可以接受的收購價格,也就是5年后那2.5億在不同投資者眼中的當前價值,即:現值(PV)。

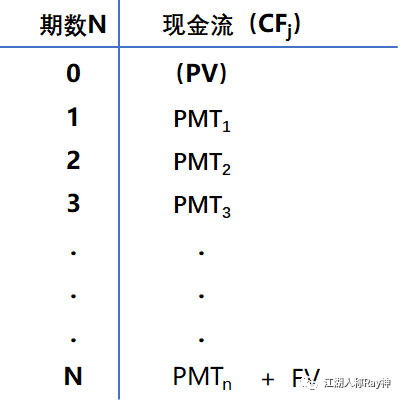

因為折現率影響了現值,所以它相當于是投資者對資本化率的進一步修正。資本化率代表了市場對該物業的回報要求和風險評價,因此由凈營業收入(NOI)/資本化率(CapRate),也稱之為市場價值;而折現率則是具體投資者基于風險承受而對收益產生的要求,折現率結合現金流CFj和投資期限Nj產生的折現價值,就代表了項目對投資者的價值,或者準確來講叫權益價值(E)。如果投資者在初始投資時借助融資貸款,那么權益價值會隨之減少,而權益價值+貸款金額是整個項目的投資價值。那么,衡量未來的估價的當前價值,就需要把權益現金流進行折現,即投資價值(V)=折現后的權益價值(PVn)+融資貸款(L),這也就是整個項目的可接受的投資價值。通常我們可以用T型圖來進行現金流分析。而某一時間點的權益價值(E)=稅前現金流(BTCF)/ 現金收益率($/$%),也就說說當稅前現金流(BTCF)越大、預期獲得時間越靠前,投資價值就越高。當然,這不能只看一年,而是需要拉到整個持有期去比較。

那這些和運營口的同事有什么關系呢?其實道理也很簡單:要實現資產價值最大化,就必須獲得更大、更靠前的現金流。這也是為什么做REITs的企業非常重視收繳率和按時收繳的原因——如果租金收繳延遲了,那么資產價值就會受到影響。此外,對于長期租約而言,還需要考慮免租期的設置問題——免租期放第一年一定比放在后面的年份對資產價值的影響更多;雖然租金遞增可能會起到一定調節作用,但遞增幅度是否能補回這部分現金流的時間價值,是需要仔細評估的。

凈現值與資產增值的差異

綜合了當前價值和時間價值,衡量投資收益就有了四項核心指標:現金收益率、增值、凈現值、內部收益率。這里邊的增值和凈現值有時候會讓人理解上有點繞或容易解釋混淆。簡單來說:增值是資產未來價值與當前價值的差額,即:增值=退出時市場價值(Vn)-投資時付出的價值(V0)-交易費用-資本化改造費用;而凈現值是指持有一定周期后的權益價值折現到投資時點能帶來多少權益價值的提高,即:凈現值(NPV)=持有期末權益價值折現(PVn)+持有期現金流折現(CF)-投資時的權益價值(PV0)。

這兩者口徑的不同就會出現了兩種需要斟酌的情況:一是資產增值>0,而NPV<0,這種情況表示在預期的持有時間退出雖然獲得了比當時投資時更多的現金流,但卻彌補不了投資者要求的收益,收益率滿足不了投資者的預期;二是NPV>0,而資產增值<0,這種情況表示在預期的持有時間退出雖然達到了投資者要求的現金收益,但回收的現金流少于投入的現金流(可能由于交易費用過高或是投入了較高的資本性改造等原因)。這兩種情況下,作為資產管理人都需要進一步評判業主目標才能采取進一步行動,很有可能會需要持有更長的時間。

此外,對于資產管理人而言,進行資本性改造時也需要從這些指標進行綜合測算,才能采取更加科學的行動計劃。還記得我以前舉過一案例:廣州的某購物中心物業管理方提出了一個能耗系統的改造方案,需要一次性投資800萬,但改造完成后預期可以每年節約60萬的成本。這一方案看上去能夠實現每年的7.5%收益率,按6%的資本化率能夠提升1000萬的估值,到底是做還是不做?當時我是從定性的角度說因為業主目標考慮潛在風險、退出時間要求等原因所以沒有接受這一方案。其實,我們從凈現值的角度出發,也可以很容易理解為何不考慮這一方案——在維持項目原收益率10%并繼續持有10年的情況下,這筆投資的NPV是負值,所以對業主來講是不值得投資的。

當然,上面我只是舉一個例子,真正測算還是要拿整個項目完整的現金流去測算比較。這種資本性改造很多人都會遇到,做與不做考慮的因素有很多,但至少作為資管人需要知道的是從財務角度怎么看到這個問題——增值放到決策的時間點看不一定是真有增加價值。

動態指標與靜態指標的思考

如果投資資金正好和投資者貼現后的權益價值(即未來權益資本的現值)相等,業主則剛好能達到資產保值的目的,也就是說的凈現值(NPV)=0。這時的折現率就是所謂的內部收益率(IRR),即內部收益率是實現投資者保值的收益率要求。

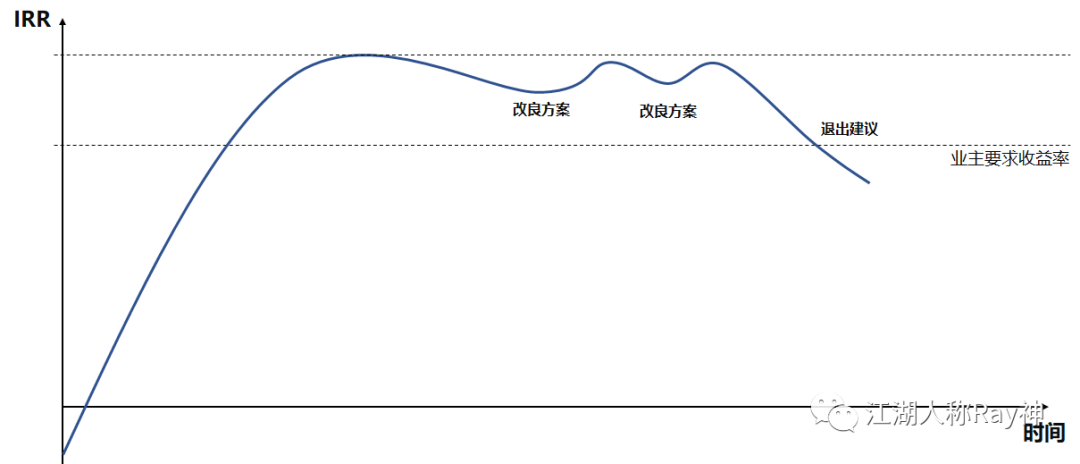

如果投資者的收益預期高于IRR,則NPV<0,持有該物業對投資者就沒有實現價值提升;反之則NPV>0,持有該物業就給投資者帶來了升值。這也就是為什么很多企業會選擇IRR來衡量投資及退出的標尺,一般可以使用IRR曲線進行評估分析——當IRR預期持續上升可以持有,當IRR預期持續下降需要監控,當IRR低于折現率需要考慮退出或改造。

圖3:IRR曲線分析

這里需要注意的是衡量IRR的參照物,它不再是直接對比銀行利率或資本化率,而是投資者的折現率。即:業主的收益率要求,通常會取業主所有項目的平均自有資金回報率作為參考依據。當然,前面講過折現率是考慮投資者承受風險的收益要求,所以也可以根據具體項目的風險差異進行設定。

那么,既然動態收益指標的IRR對比的是業主要求的收益率,同樣衡量收益的靜態指標現金收益率是不是也可以對比市場要求的收益率(資本化率)來評價呢?這其實就是我們之前講過的杠桿作用。于是,另一個問題就來了:負杠桿的投資是不是一定不能做?

這一問題的答案仍然是否定的。因為當業主初始資金不足,或者內部收益率>貸款常數時,使用負杠桿還是可以給投資帶來積極作用的。但這是從初始投資看如此,需要注意的是:隨著還款付息的開展,業主權益價值占比會逐漸增大,如果后續不扭轉負杠桿的話項目很快就會出現NPV轉向負數的情況。作為資管人需要考慮的是:從時間價值角度如何利用負杠桿,在運營環節如何扭轉杠桿,在到達什么程度時應該調整融資及退出策略。

當然,對運營口的人日常工作中可能NOI Yield、現金收益率這些靜態指標應用起來更加簡單直接;但從對接資本、為業主提出改良方案、租約分析等的角度,還是需要了解NPV、IRR這些動態指標的。或者簡單來說:考核當前表現應當使用靜態指標,而評價長期行為(如資本性改造、簽署長期租約、租戶清退等)應當使用動態指標。

隨著不動產經營領域的資產管理觀念逐步深入人心,清晰地認知每個資管指標背后的邏輯和用途,將有助于資管人更好地服務業主,達成資產收益目標。當然,要強調的是:資產管理是一個體系性的工程,并不是就用Excel或軟件系統來進行投資測算或輸出展示幾個指標報表之類;而是需要充分理解資產管理的目標制定相應的資管計劃,然后落實到預算編制、租約簽署、運營收繳、資本性改造、租戶汰換等環節進行管控,才能有效匹配業主目標,最終實現資產價值收益的最大化。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“江湖人稱Ray神”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: NPV與IRR在資產管理的應用思考