金融二叉樹

金融二叉樹 作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

信貸資產證券化優先級的投資者絕大多數為銀行,雖然公募基金投資比例有提升,但資金占比仍遠低于銀行資金。對于一些風險偏好比較高的機構投資者亦或是私募基金產品來說,信貸資產證券化的次級比優先級更具有吸引力,可能一些小伙伴看見“不良”“次級”兩個詞就發憷,尤其是加在一起,那得是多高的風險啊!其實次級投對了就會覺得真香!

那么不良資產信貸ABS次級該怎么投資呢?

下面我們就來看看投資信貸資產支持證券次級的關注要點。

目錄:

一、什么是不良資產?

1、貸款五級分類

2、不良貸款主要種類

二、不良資產ABS與正常信貸資ABS的區別

三、什么是信貸資產證券化次級

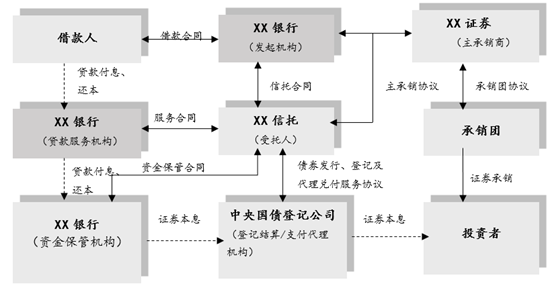

1、信貸資產證券化交易結構

2、交易結構中“角色”

四、不良資產ABS次級投資的關注要點

1、基礎資產整體質量。

2、入池資產情況

3、基礎資產預計回收情況

4、底層貸款風險暴露程度

5、是否存在超額利差

6、是否為靜態池

7、是否設置流動性儲備賬戶

8、貸款服務機構

9、優先級證券的發行利率

一、什么是不良資產?

不良資產信貸ABS的基礎資產主要指的是銀行的不良資產,主要由不良貸款構成。1998年以前,中國商業銀行的貸款分類辦法基本上是沿襲財政部1993年頒布的《金融保險企業財務制度》將貸款劃分為正常、逾期、呆滯、呆賬四種類型,后三種合稱為不良貸款,簡稱“一逾兩呆”。之后《中國人民銀行關于全面推行貸款5級分類工作的通知》和《貸款分類指導原則》,商業銀行應依據借款人的實際還款能力對貸款質量進行五級分類,即按風險程度將貸款劃分為五類:正常、關注、次級、可疑、損失,后三種為不良貸款。

01.

貸款五級分類

(1)正常:借款人能夠履行合同,沒有足夠理由懷疑貸款本息不能按時足額償還。

(2)關注:盡管借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響的因素。

(3)次級:借款人的還款能力出現明顯問題,完全依靠其正常營業收入無法足額償還貸款本息,即使執行擔保,也可能會造成一定損失。

(4)可疑:借款人無法足額償還貸款本息,即使執行擔保,也肯定要造成較大損失。

(5)損失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然無法收回,或只能收回極少部分。

后三類(次級、可以、損失)合稱為不良貸款。

02.

不良貸款主要種類

根據貸款信用程度劃分主要分為,擔保貸款(又分為保證貸款、抵押貸款和質押貸款保證貸款,指按規定的保證方式以第三人承諾在借款人不能償還貸款時,按約定承擔一般保證責任或者連帶責任而發放的貸款。抵押貸款,指按規定的抵押方式以借款人或第三人的財產作為抵押物發放的貸款。質押貸款,指按規定的質押方式以借款人或第三人的動產或權利作為質物發放的貸款。)、信用貸款(以借款人的信譽發放的貸款)、票據貼現(以購買借款人未到期商業票據的方式發放的貸款)。

二、不良資產ABS與正常信貸資ABS的區別

對于投資來說是不是不良資產ABS比正常信貸資產ABS風險要高的多?其實不盡然,雖然不良資產ABS底層是不良貸款,風險等級高,但是不良資產ABS的產品設計及交易管理方面要求更加嚴格,綜合考慮各方面因素,兩者投資的安全性本質上沒有太大的區別。

不良資產ABS和普通信貸ABS最主要的區別就是基礎資產的性質和現金流的回收。

1、不良信貸ABS底層資產是不良貸款,基礎資產的性質決定了現金流的回收更依賴于催收或是抵押物的處置,而非正常經營所產生的現金流;

2、基礎資產的性質和現金流也使得不良資產ABS對產品結構設計要求更高。

三、什么是信貸資產證券化次級

01.

信貸資產證券化交易結構

這里的SPV是信托計劃,所產生的信托受益權分為優先級信托受益權和次級信托受益權,“次級信托受益權”指“次級檔資產支持證券”所代表的來自于“信托”分配的劣后于“優先檔信托受益權”的權益。“資產支持證券持有人”享有與其持有“資產支持證券”類別和數額相對應的“信托受益權”份額。“資產支持證券”是其持有人享有本“信托”的相應“信托受益權”及承擔相應義務的依據。受益人獲取信托利益的方式為通過依據本信托合同行使信托受益權。信托利益的形式為受益人根據每一份“資產支持證券”的收益所取得的特定付款。

02.

交易結構中“角色”

從次級的釋義中我們也可以看出,次級在交易結構中主要是作為內部增信的措施之一:從“資產池”回收的資金將會按照事先約定的現金流支付順序支付,排序在現金流支付順序最后面的證券將承擔最初的損失。所以在現金流支付順序中,排名在后的證券就向高級別的證券提供了信用增級,具體來說:次級檔資產支持證券為優先資產支持證券提供了信用增級。

四、不良資產ABS次級投資的關注要點

01.

基礎資產整體質量

對于正常的信貸資產主要關注,基礎資產整體信用等級、占比較大的借款人風險、區域行業集中度等。

有同學可能會問,次級是沒有評級的為什么要關注基礎資產整體信用呢?

次級的收益是劣后于優先級分配的,優先級的評級一定程度上決定了次級的風險;另一方面關注基礎資產整體信用等級不僅是關注優先級信用評級,而是對整個入池資產的信用情況進行關注。例如:信貸資產質量(5級分類中的哪一級)、借款人信用等級分布、借款人的加權平均信用等級、入池貸款信用等級等。

除此之外還應關注加權平均貸款合同期限、組合資產加權平均到期期限、入池貸款加權平均回收率、前5大借款人集中度等指標。

對于底層資產集中度較高的項目來說,應著重關注借款人信用評級及歷史償付記錄。

02.

入池資產情況

(1)集中度低

不良資產現金流主要來源于催收或是抵押物處置,尤其是對于入池資產全部為信用類不良貸款的(例如信用卡),無保證擔保或抵質押物擔保等增信方式,貸款回收過程中只能依靠對借款人催收的回款支付證券本息費及相關費用,回收率和回收時間存在不確定性。這時就要求底層資產一定要分散。

(2)借款人年齡段回收率水平

一般來說30-40年齡段的回收率水平較高。

03.

基礎資產預計回收情況

在評級報告中,評級機構會給出預計回收率的值和預計回收金額,通常預計回收金額是發行總金額的1.3倍以上(具體的以實際發行為準)。

那可能有同學要問了,什么樣的預計回收率期間是合適的呢?預期回收率本身是沒有大小好壞之分的,預計回收率是根據資產池逾期期限、成為不良時未償本金余額、借款人年齡、獲得的授信額度、年收入、地區等因素進行測算的,通常評級機構會根據催收政策的變化會對貸款的實際回收情況造成的影響,受未來宏觀經濟環境等不確定因素的影響,以及貸款的實際回收率和回收時間均存在一定的不確定性,對預計回收進行調整。

如果覺得還想要更清楚的看到預計回收是怎樣測算的,可以向承銷商要一份現金流回收預測表,根據測算表也可以大體算出次級收益率區間。

04.

底層貸款風險暴露程度

要綜合考慮底層貸款的賬齡和貸款剩余期限,如果貸款的賬齡越長且剩余期限越短,其風險暴露的程度越低,資產池損失的可能性也就越低。

05.

是否存在超額利差

對于一般資產證券化項目,證券能夠通過較高的資產池收益與較低的證券利息累計超額利差進而形成超額抵押,對證券剩余本金提供進一步的兌付保障。如果封包期構成的初始超額利差及存續期超額利差形成的超額抵押越高,相應次級檔證券損失的風險也越小。

但不良資產證券化項目的基礎資產類型為次級、可疑或損失類,貸款不能正常還本付息,因此無法通過超額利差,而是主要依靠不良貸款不斷產生的罰息、罰費不斷積累進而形成超額抵押。

06.

是否為靜態池

如果入池資產組合為靜態組合,那么就沒有回收款持續購買新信貸資產的資產置換風險。

07.

是否設置流動性儲備賬戶

流動性儲備賬戶的設置,是為了能夠一定程度上緩釋優先檔資產支持證券利息兌付面臨的流動性風險。從而一定程度上緩釋了次級的風險。

08.

貸款服務機構

一般發起機構同時也是貸款服務機構,對于不良資產ABS貸款服務機構尤為重要,需要借助其管理經驗和處置能力,一般情況下貸款服務機構的催收政策與靜態池中不良資產的催收方式保持一致的,所以對發起機構的選擇也是尤為重要的,要選擇管理經驗和處置能力都相對較好的發起機構。

貸款服務機構報酬按一定比例的前后順序支付參與通常對貸款服務機構有一定的盡職約束作用。此外如果貸款服務機構持有較高比例的次級檔證券,則其有較強的動力參與貸款的貸后管理工作。

對于不良貸款信貸資產支持證券來說,如果貸款服務機構參與后端催收超額收益分成,則更有助于貸款催收工作。

09.

優先級證券的發行利率

如果優先級的發行利率越低,則現金流支出成本越低,也能更多的吸收資產整體的違約損失,次級檔證券的收益則越大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!