后稷投資

后稷投資

最及時的信用債違約訊息,最犀利的債務危機剖析

作者:朱怡添

來源:后稷投資(ID:houjiamc)

編者案:自華東區浙江、福建的不良市場白皮書發布以來,廣受好評,因江蘇、山東地區數據量大,還在收集、整理中,暫時將優先發布西南地區報告。西南地區作為內陸地區,不良市場規模和法律環境均不如華東地區。同時,受限于時間和不良資產行業的信息的不對稱性,數據遺漏、錯誤將會比華東地區的報告更多,敬請諒解,也歡迎同行指正。同時,后稷公司戰略合作伙伴華東長信已經在重慶、成都設立辦事機構,歡迎同行交流。

一、市場成交量分析

重慶市全年金融不良資產本金成交78.07億元,按轉讓及受讓主體類型分:

2017年重慶市全年不良資產包成交78.07億,整體規模較小,且基本以銀行-國有AMC為主,占比超過70%。

二、一級市場

1、銀行端分析:

銀行轉讓給國有AMC的債權包,視為一手包

2017年,重慶銀行一級市場出包17個,268戶,本金55.37億,其中浦發銀行占比25.9%,出包最多,工行次之,占比23.9%。

2、國有AMC端分析:

從需求端來看,國有持牌AMC從銀行受讓的債權情況:

受讓方 | 包數 | 戶數 | 債權本金(萬) | 比例 |

華融 | 6 | 213 | 362,385.50 | 65.45% |

長城 | 2 | 14 | 82,722.70 | 14.94% |

信達 | 6 | 26 | 65,262.30 | 11.79% |

渝康 | 1 | 5 | 40,865.70 | 7.38% |

富城 | 1 | 3 | 2,434.30 | 0.44% |

東方 | 1 | 7 | - | 0.00% |

總計 | 17 | 268 | 553,670.50 | 100% |

2017年華融收包最多,占比65.45%,長城次之。

三、二級市場

1、二級市場總成交量分析

因內地省份信息不對稱情況較為嚴重,同時總量較少,且市場開發程度較差,暫無二級市場可查數據。且了解到,2017年,重慶不良資產市場基本處置依靠四大自有員工推動,同時通過風險代理的模式,委托外部律所進行清收,市場上成熟的民營團隊較少,且隱藏的較深。

2、地方性AMC的收包分析

受讓方 | 包數 | 戶數 | 債權本金(萬) | 比例 |

渝康 | 1 | 5 | 40,865.70 | 94.38% |

富城 | 1 | 3 | 2,434.30 | 5.62% |

總計 | 2 | 8 | 43300 | 100% |

渝康于16年6月成立,為重慶成立的第一家地方性資產管理公司。富城成立于17年3月,為重慶第二家地方性資產管理公司,因成立時間較短,且17年重慶整體出包量較少,所以資產存量較少。目前兩家地方性AMC也開始積極參與市場,其中渝康已經開始和浙商AMC合作,在重慶地區收包。

3、二級市場交易渠道

重慶二級市場交易量較少,交易渠道主要以線下拍賣行、四大自行拍賣為主,18年才開始漸漸通過公開線上渠道轉讓。

四、成交價

1、一級市場成交價分析:

由于內地市場信息不對稱情況較為明顯,基本的一手債權轉讓競價通過拍賣行等線下競價方式,所以可查的公開數據較少。

從四大AMC的相關人員處了解,由于受到沿海資本內流影響,重慶市一級市場上下半年成交價格存在明顯差異,上半年平均成交價在本金的40%,但相對量較小,下半年平均成交價在本金的70%左右,偶爾出現80%或更高的情況。平均整年,成交價在本金的60%左右。

2、淘寶司法拍成交情況(所有數據來源于淘寶司法拍賣)

2.1、各地區成交戶數分析

從成交戶數上分析,主城區相對成交較為活躍,其中渝北區最多,江北、渝中次之。

2.2、各地區成交總價分析(成交戶數在5戶以上)

主城五區總計成交74戶,成交金額超7億,占全市成交比例的34.42%。其中渝北成交最為活躍,九龍坡次之。渝中區,江北區溢價率最高。

2.3、各地區成交拍品類型明細及具體分析(成交戶數在5戶以上)

2.3.1 渝北區

地區 | 拍品類型 | 戶數 | 成交價(萬元) | 溢價率 |

渝北 | 別墅 | 20 | 16,687.85 | 112.44% |

商鋪 | 3 | 5,313.81 | 110.11% | |

商業 | 1 | 1,667.33 | 121.06% | |

住宅 | 2 | 1,059.71 | 114.43% | |

工業用地 | 1 | 859.35 | 247.76% | |

住宅用地 | 1 | 681.02 | 100.00% |

綜上分析,渝北區最活躍拍品為高端別墅。

2.3.2九龍坡區

地區 | 拍品類型 | 戶數 | 成交價(萬元) | 溢價率 |

九龍坡 | 住宅用地 | 1 | 5,969.45 | 100.00% |

商鋪 | 5 | 4,222.85 | 118.25% | |

工業廠房 | 2 | 3,186.55 | 100.00% | |

住宅 | 1 | 1,114.50 | 100.04% | |

寫字樓 | 1 | 761.60 | 100.00% |

綜上分析,九龍坡區各種類型拍品交易較為平均。商鋪成交較為活躍。

2.3.3、渝中區

地區 | 拍品類型 | 戶數 | 成交價(萬元) | 溢價率 |

渝中 | 商鋪 | 7 | 10,297.47 | 129.93% |

住宅 | 1 | 2,209.48 | 100.00% | |

寫字樓 | 2 | 1,579.75 | 110.18% | |

別墅 | 1 | 534.20 | 142.38% |

綜上分析,渝中商鋪及寫字樓成交較為活躍,且溢價率較高。別墅在該區域為稀缺資源,溢價率最高。

2.3.4、江北區

地區 | 拍品類型 | 戶數 | 成交價(萬元) | 溢價率 |

江北 | 住宅 | 6 | 3,419.68 | 141.38% |

寫字樓 | 3 | 2,937.91 | 126.65% | |

別墅 | 3 | 2,041.91 | 116.09% | |

商鋪 | 2 | 1,591.13 | 109.52% |

綜上分析,江北區住宅成交量較好,且溢價率最高。

2.3.5南岸區

地區 | 拍品類型 | 戶數 | 成交價(萬元) | 溢價率 |

南岸 | 住宅 | 7 | 4,479.63 | 111.84% |

商鋪 | 2 | 1,559.38 | 100.00% | |

工業用地 | 1 | 1,222.02 | 101.92% | |

別墅 | 1 | 601.86 | 133.55% |

綜上分析,南岸區主要成交拍品為住宅,該區域別墅為稀缺資源,溢價率最高。

四、2018年重慶市不良資產市場趨勢預判

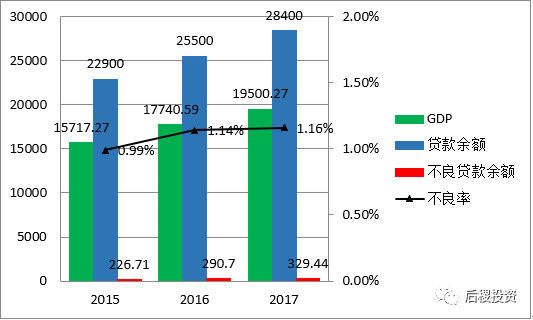

1、GDP:重慶市2015年GDP總量為15717.27億元,2016年為17740.59億元,2017年為19500.27億元,基本以2000億/年的增速增長。

2、貸款余額:重慶市2015年貸款余額為2.29萬億元,2016年貸款余額為2.55萬億元,2017年貸款余額為2.84萬億元,基本以0.3萬億元/年的增速增長

3、不良貸款余額:重慶市2015年不良率為0.99%,不良貸款余額為226.71億元,2016年不良率為1.14%,不良貸款余額為290.7億元,2017年不良率為1.16%,不良貸款余額為329.44億元。

4、2017年,重慶一級市場包的成交價格6毛,成交活躍度來看,華融、信達、長城仍將是主要競爭機構,由于沿海資本的內流,預計18年一級包成交價格會在17年下半年的基礎上略有上漲。

5、2017年重慶本地民間投資活躍度不高,但因沿海資本的內流,內地市場也漸漸打開,以浙商為首的沿海投資機構也已進駐川渝兩地,并在成都成功競得資產包。同時浙商的進入,也帶動了一批江浙滬本土的民間投資機構進入川渝尋找結構性機會。如后稷公司合作伙伴,華東長信已經在重慶參與、盡調過多個項目,只是因價格原因,項目沒有落地。

6、從法拍成交和二級市場活躍度數據來看,一級市場成交價接近6毛,二級市場雖暫無數據可查,但據四大內部人員了解,17年末漸漸出現民間投資人尋求挑包組包的風向,市場漸趨成熟,雖當地法律環境較為排外,但因前期渠道建設工作已有雛形,當地也存在有合作基礎的劣后團隊及律所,故若有價格合適的資產包,也不妨一試。

五、投資建議

1、重慶市場一手包的數量與銀行不良率相比,明顯過少,在國家去杠桿的背景下,預計18年以及后將會有大量的不良涌現,應該提早布局。

2、一二級市場匯總來看,總體成交規模不大,民營投資者過少,多利用交易結構如夾層、合投劣后實現年化收益率,培養團隊再尋找合適的機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 重慶2017不良資產市場狀況白皮書