面包財經

面包財經

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

作者:新華財經面包財經

2022年4月15日,安達智能在科創板首發上市,上市首日股價跌幅達23.25%。截至最新收盤,公司股價為44.06元/股,仍遠低于發行價60.55元/股。

安達智能首發后股價大跌,或與發行價較高有關。公司首發市盈率(攤薄)為39.59倍,高于所屬行業平均市盈率35.58倍。

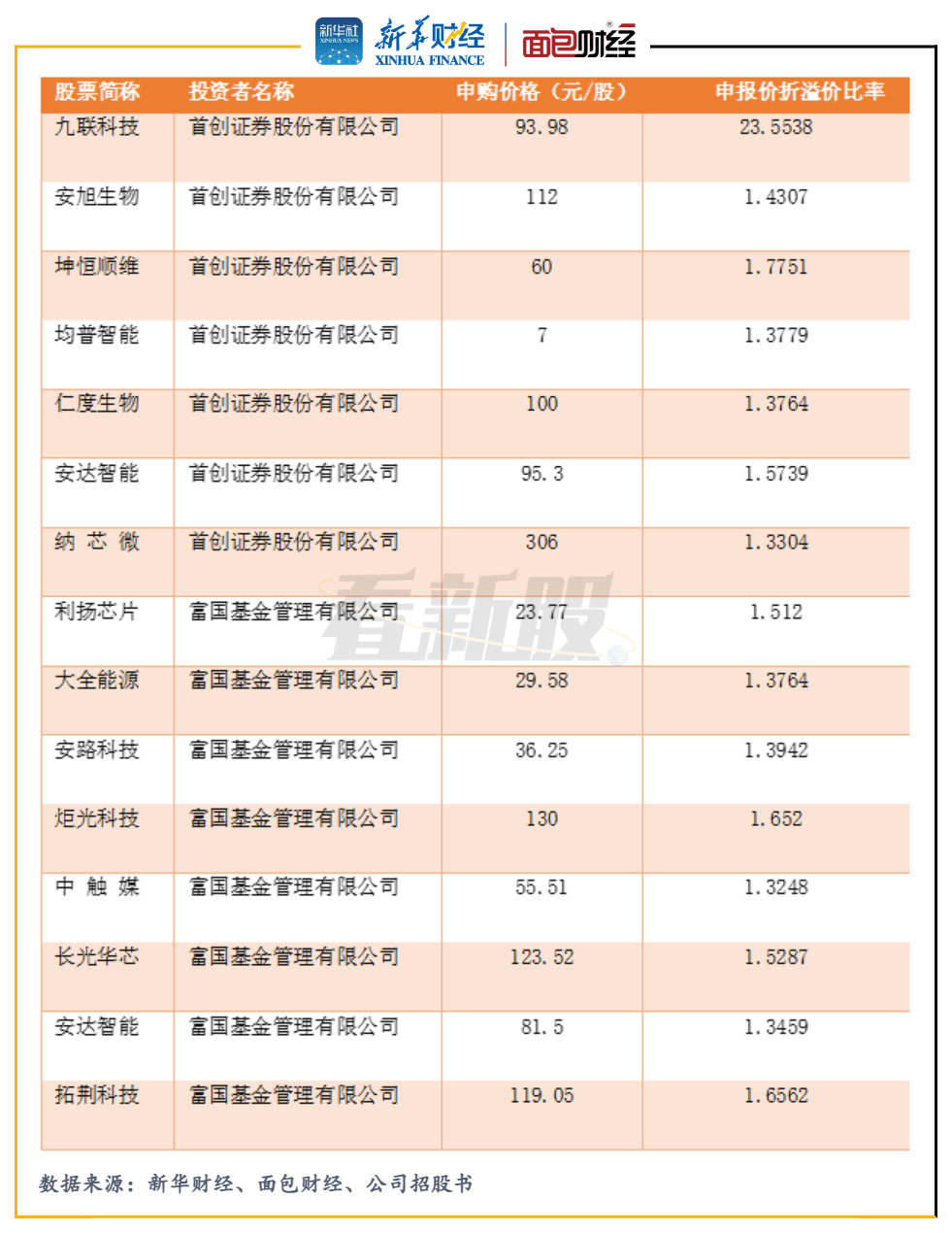

首創證券和富國基金2家投資機構報價大于等于81.5元/股,明顯較高。其中首創證券報出95.3元/股的價格,被直接歸為“無效高價”。高報價雖被剔除,但仍會對最終發行價產生一定影響。

研究顯示,自科創板正式開板以來,首創證券和富國基金分別對7個和8個科創板新股報出“明顯較高”的申報價格,高出其最終發行價超三成。作為專業投資機構,兩家公司的報價是否合理?是否存在定價能力偏弱的問題?

安達智能本身的基本面可能也并不支持給予較高的估值。2021年至2022年一季度,安達智能的銷售毛利率呈下滑趨勢,陷入“增收難增利”的困境。此外,公司在研發方面的投入或不具行業優勢,未來成長性或存疑。

首創證券、富國基金報出“無效高價” 合理性存疑

根據安達智能的投資者報價信息,首創證券、富國基金2家投資機構報出高于等于81.5元/股的高價。根據公司披露的“高價剔除”規則,將擬申購價格高于81.50元/股的配售對象全部剔除;擬申購價格為81.50元/股的配售對象中,申購數量低于600萬股的配售對象全部剔除。

圖1:安達智能“報高價”投資者情況

首創證券和富國基金分別報出95.3元/股和81.50元/股的高價,上述價格對應的市盈率或分別為62.31倍和53.29倍,與安達智能所屬行業的平均市盈率35.58倍之間的差距進一步拉大。兩家專業投資機構將如何解釋,安達智能值得遠高于行業平均的估值?

最終,富國基金實際獲配約57.05萬股,截至最新收盤,可能浮虧超九百萬元。報出高價影響最終發行價的制定,投資機構最終或“自食惡果”。

高估發行價對新股的主承銷商也造成不利影響。安達智能的首發主承銷商為中金公司,該券商的子公司中金財富跟投808080股,主承銷商包銷棄股429973股,合計獲配約123.81萬股公司股票。截至最新收盤,中金公司跟投加包銷或蒙受浮虧逾2000萬元。但相較于本次IPO主承銷項目的承銷費及保薦費8266.63萬元,中金公司仍獲益較大。

首創證券、富國基金曾在多個IPO項目中報價過高

首創證券和富國基金對科創板新股的申購報價曾多次發生“高價剔除”的情形。根據不完全統計,自科創板正式開板以來,上述兩家投資機構分別在7個和130個科創板新股申購過程中曾因“高價”而遭剔除。

其中,首創證券和富國基金分別對7個和8個科創板新股報出明顯高價,高出其最終發行價超三成。

圖2:首創證券、富國基金申報價格明顯高于最終發行價的情形

2021年3月,首創證券以93.98元/股的價格擬申購九聯科技首發新股3060萬股,較最終發行價3.99元/股高出超20倍,報出顯著高價的合理性存疑。

對首創證券而言,在申購安旭生物、均普智能、仁度生物和納芯微首發新股的過程中,即便報出明顯高價,依然分別獲配2655股、28450股、620股和5429股。截至最新收盤,于2022年3月首發上市的仁度生物的前復權股價為58.57元/股,較72.65元/股的發行價格有所下滑,首創證券或因此蒙受浮虧。

對富國基金而言,除上文提到的安達智能外,在申購炬光科技、拓荊科技、長光華芯和中觸媒的過程中,報出明顯高價,依然分別獲配118104股、740692股、906186股和659906股。截至最新收盤,于2022年2月首發上市的中觸媒前復權股價為39.27元/股,較41.9元/股的首發價格出現小幅下滑。

報出明顯高價,并仍最終獲配,首創證券和富國基金的申購將影響到首發新股的最終定價,由此或將影響新股投資者的投資收益。

安達智能基本面:2021年以來毛利率下滑 研發投入或難具行業優勢

從安達智能經營基本面來看,投資機構高報價的理由或同樣不夠充分。

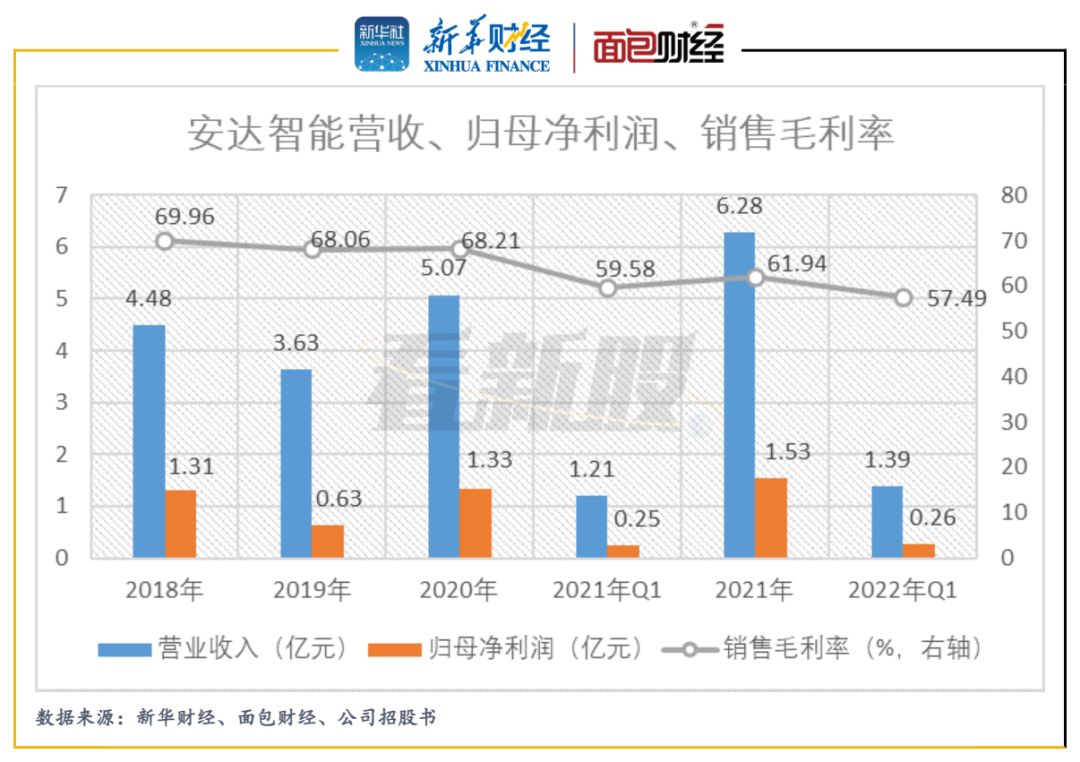

安達智能主營流體控制設備,主要包括點膠機、涂覆機、噴墨機和灌膠機等,下游應用場景為消費電子、汽車電子、新能源等。2021年至2022年一季度,公司的歸母凈利潤同比增幅小于營收增速,出現“增收難增利”困境。

同期,安達智能的銷售毛利率分別為61.94%和57.49%,同比分別下降6.27個百分點和2.09個百分點,公司稱2021年以來大宗商品金屬原材料價格有所上升。

圖3:安達智能營收、歸母凈利潤、銷售毛利率

身為科創板新上市的智能制造裝備業公司,安達智能當前的研發投入和研發能力或難具優勢。

圖4:安達智能研發費用與可比上市公司對比

從研發費用絕對數值的角度,相較于同行可比上市公司,安達智能的研發費用處于較低的水平。從增長趨勢的角度,2018年至2021年,公司近三年研發費用的復合年平均增長率為13.85%,遠低于賽騰股份和快克股份超三成的同期增速。

從發明專利數量上看,截至2022年2月17日,安達智能已擁有156項專利技術,其中發明專利18項。截至2021年年末,可比上市公司博眾精工已累計獲得專利2011個,其中發明專利918個。

鑒于安達智能的毛利率漸顯頹勢,且研發能力難顯行業優勢,首創證券和富國基金兩家專業投資機構賦予公司高估值的合理性或顯不足。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!