西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

截至近日,全國各重點城市已陸續完成首批集中供地,從成交結果來看,招拍掛拿地市場儼然成了國央企和百強房企的拿地主戰場,其中國央企和頭部房企在資金實力、融資能力方面所體現的競爭性優勢最為明顯。然而,隨著“三道紅線”監管的加碼,加上銀行貸款集中度“兩道紅線”新規以及融資類信托規模壓降等監管要求的施行,弱主體房企(尤其是中小房企)的融資卻越來越難,甚至很多房企都開始面臨同時被銀行、信托、私募等拒之門外的困境。我們注意到,AMC近段時間變得異常活躍,盡管在地產融資產品形式方面存在一定的特殊性,但絲毫不影響其成為地產融資路徑的優秀備選,以下就目前最火的幾種AMC融資產品做相關介紹和說明。

一、非金不良模式

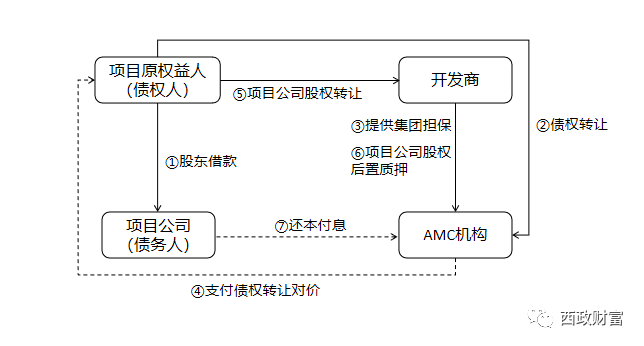

AMC投資涉房業務中的非金不良模式屬于比較傳統的收購重組,通過收購項目原權益人或其關聯方/非關聯方對項目公司的債權,實現開發商(收購方)對項目并購款或拆遷款的支付,進而完成項目收并購資金的撬動。相關交易架構及交易流程如下:

1.AMC機構收購項目原權益人對項目公司的股東借款或其上游供應商對項目公司的應收未收工程款等債權,AMC支付債權轉讓價款,開發商(收購方)就項目公司的債務償還向AMC提供集團層面的保證擔保。

2.AMC向項目原權益人支付的債權轉讓對價款作為項目原權益人和開發商之間的實際股權轉讓對價,項目公司完成股權轉讓變更登記后后置質押至AMC名下。

3.債權存續期間,項目公司向AMC機構按季度付息,債權期間屆滿后一次性歸還本金。

二、委貸模式

AMC的委貸模式主要是通過信托、小貸等通道放款,由于委貸模式并非使用收購債權的重組模式,鑒于AMC主業合規性的要求,AMC機構需要間接地介入,根據借款主體的不同,可以分為以下兩種產品方案:

(一)非房主體融資

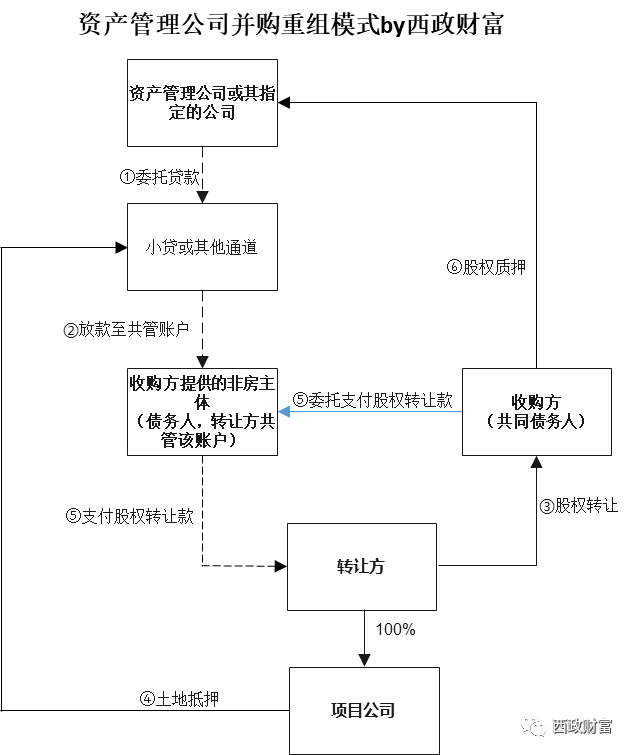

目前有一些AMC可通過資產收購重組方式為房地產項目收并購提供融資款項,但受限于監管的要求,通常需收并購雙方進行充分配合,比如讓開發商提供滿足現金流要求的非房主體作為融資主體,此外AMC通常會將擬收購的項目公司的股權已工商變更登記至受讓方名下且目標地塊前置抵押作為放款前置條件。基本交易架構及交易流程如下:

1.AMC或其指定的主體通過小貸或其他通道向收購方提供的非房主體(借款方)提供借款。該非房主體需要有較好的經營流水,其中需對借款主體做償債能力分析。

2.AMC須以受讓方已辦妥股權轉讓工商登記以及標的地塊土地前置抵押作為放款前提條件,但因股權轉讓方無法接受尚未收到股權轉讓款即辦理股權轉讓并配合辦理土地抵押,因此在收款賬戶的設置上需由收并購雙方設定的共管賬戶作為收款賬戶,以便對資金進行共同監管。

3.在辦理完股權轉讓至收購方名下的工商登記及土地抵押后,收購方委托非房主體將股權轉讓款釋放并支付至轉讓方。

4.還款主體:非房主體作為借款人,收購方作為共同債務人對AMC或其指定主體承擔還本付息義務。此外,后期還款亦可由項目公司承接借款主體的債務,項目公司代替借款主體履行還本付息義務。

5.資產評估及融資金額、成本:可由開發商與AMC共同指定,評估的結果不得過分偏離原成交地價和現在市場價格,融資金額按照住宅部分抵押率不超過60%,商業部分抵押率不超過50%設定,融資成本年化12%-15%,具體一事一議。

6.增信擔保措施:由開發商所屬地產集團承擔連帶責任和各項費用;項目土地前置抵押;股權后置質押。

(二)涉房主體

在業務的實操過程中,如果開發商不能協調非房主體作為借款主體,也即需要使用涉房主體作為借款主體的,則可以考慮通過政府或者政府下屬的部門(除街道辦)出具相關函件的形式,由AMC從不良的合規性角度直接給房企放款。但這種模式目前的難點在于開發商是否有政府資源能調用,以及項目原權益人是否同意牽涉到政府。尤其在被并購項目存在競爭的情況下,開發商對項目原權益人的話語權不強,存在錯失項目的風險。因此,該種模式實際操作難度相對而言非常大。

三、明股實債模式

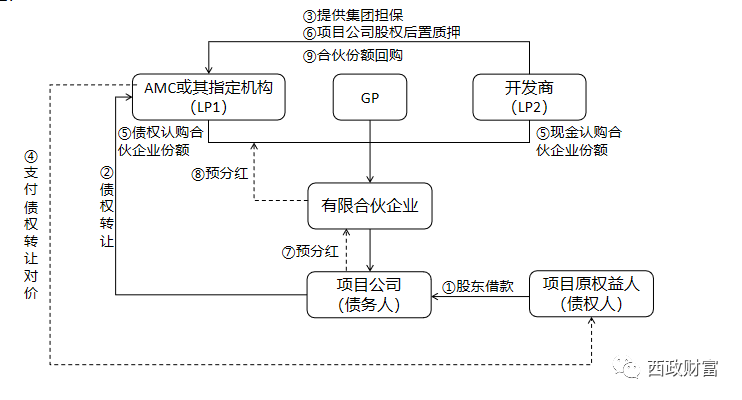

在我們目前操作的配資業務中,AMC或其指定機構可以在受讓項目原權益人對項目公司的債權后,AMC或其指定機構、開發商與我們共同設立有限合伙企業并受讓項目公司的股權,以此幫助開發商完成項目的收購與交易對價的支付。具體交易架構和交易流程可參考如下:

1.AMC機構收購項目原權益人對項目公司的股東借款或其上游供應商對項目公司的應收未收工程款等債權,AMC向項目原權益人支付的債權轉讓對價款作為項目原權益人和開發商(收購方)之間的股權轉讓對價。

2.AMC或其指定主體與開發商共同設立有限合伙企業,合伙企業的GP由AMC指定,AMC或其指定主體以收購的項目原權益人的債權認購有限合伙企業的份額,開發商以現金認購有限合伙企業的份額,具體份額比例可另行協商,有限合伙收購項目公司股權之后做后置質押。

3.債權存續期間,項目公司通過預分紅的方式向有限合伙企業及AMC或其指定機構按季度付息,債權期限屆滿后通過開發商回購合伙企業份額實現本金退出。

四、AMC+保理模式

近段時間以來,不少AMC都在嘗試進入保理業務的領域。在操作方面,AMC機構對保理融資所涉的債權進行遠期附條件收購的安排,比如設置一個觸發性的增信措施,在項目發生不良、開發商未能按期還本付息的情況下進行兜底。這種模式一般需要保理與AMC簽署遠期債權收購合同,同時要求底層資產真實有效,收購對價按原始債權進行折價或抵減違約利息進行計算,不限制底層資產的行業類型,但不少AMC都傾向于操作城市更新項目類的融資,成本為保理融資成本之外年化1%-3%不等。具體交易流程可參考如下:

1.開發商向保理公司申請保理融資并提供抵押擔保,保理公司聯合AMC對項目進行盡調。

2.保理公司完成保理合同、抵押擔保合同等的簽訂以及相關手續的辦理并完成放款,AMC與保理公司簽訂遠期債權收購協議。

3.開發商按期歸還本息,則不觸發收購協議;開發商未按期歸還本息則AMC按約定收購保理債權。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: AMC如何給開發商融資