時貳閆

時貳閆 作者:閆威

來源:時貳閆(ID:yantwelfth)

從2018年《資管新規》發布以來,資管產品監管政策日益趨緊,剛兌、多層嵌套等違規行為收到嚴格監管。但由于《資管新規》法律效力位階較低原因,在司法裁判方面不能作為法律法規直接援引,導致司法實踐在相關合同、條款的認定上,與《資管新規》認定存在較大差異。即在《資管新規》層面上的違規行為,并不必然導致相關條款、合同被認定無效。而后在2019年12月發布的《全國民商事審判工作會議紀要》中,通過關于營業信托糾紛案件的審理內容,對司法審判與監管政策之間銜接進行進一步明確。

那么,在九民紀要發布之后,就資管產品份額轉讓行為性質界定及相關條款效力認定上,是否發生變化?最新司法裁判認定思路如何?

下面,筆者將結合張永東等與優選資本管理有限公司合同糾紛二審案件(案號:(2019)京01民終10584號),一同剖析上述問題。

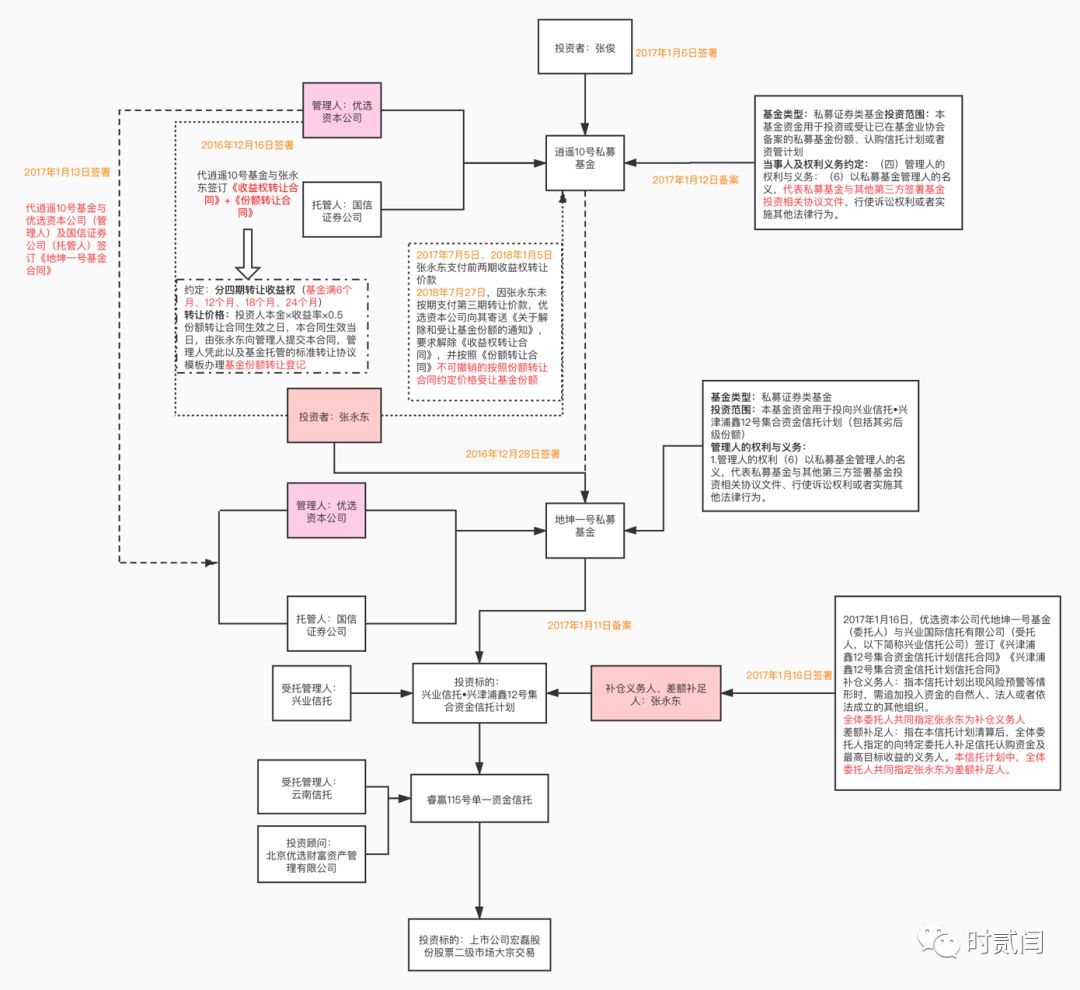

案件信息圖如下:

案情概述如下:

本案共涉及兩只私募證券類基金產品,分別為逍遙10號和地坤一號,這兩只產品管理人、托管人均為優選資本公司及國信證券公司,備案登記時間分別為2017年1月12日、1月11日。

在2016年12月16日,逍遙10號基金管理人優選資本公司代逍遙10號基金與張永東簽訂《收益權轉讓合同》,約定將逍遙10號基金收益權轉讓給張永東,轉讓啟動時間及價格如下:

2016年12月16日,優選資本公司代逍遙10號基金(甲方)與張永東(乙方)簽訂《份額轉讓合同》,約定在本合同生效當日,由甲方、乙方向管理人提交本合同,管理人憑此以及基金托管的標準轉讓協議模板辦理基金份額轉讓登記。登記完畢后,基金合同項下份額持有人的權利、義務即刻轉移到乙方名下,乙方享有基金合同賦予的份額持有人的權利并履行合同規定的持有人的義務。基金份額轉讓登記進行與否,不影響乙方作為受讓人享有基金合同賦予的基金份額持有人的權利并履行合同規定的份額持有人的義務。同時約定在下列情形之一發生后,本合同約定的基金份額轉讓交易即刻啟動,即乙方不可撤銷的按本合同約定價格受讓本次合同轉讓標的:2.2.2乙方未按雙方達成的《收益權轉讓合同》約定履行受讓義務并導致該等轉讓協議被甲方單方面或雙方一致同意解除。

2017年1月13日,優選資本公司代逍遙10號基金與優選資本公司(管理人)及國信證券公司(托管人)簽訂《地坤一號基金合同》。

2017年1月16日,優選資本公司代地坤一號基金(委托人)與興業國際信托有限公司(受托人)簽訂《興津浦鑫12號集合資金信托計劃信托合同》,約定投資于投資于云南信托公司設立的“睿贏115號單一資金信托,最終投向上市公司宏磊股份股票二級市場大宗交易。

2017年7月5日、2018年1月5日,張永東支付了前兩期收益權轉讓價款,而后未再支付后續價款。

而后優選資本公司訴至法院,要求張永東支付基金份額受讓款及以受讓款為基數的目標收益(即年化收益率12%)。

一、資管產品收益權及份額轉讓性質界定

在實務領域中如何界定收益權及份額轉讓性質,往往成為當事人之間爭議焦點。以本案為例,管理人一方認為該轉讓行為本質上應為借款行為,受讓方一方認為該轉讓行為本質上應為共同投資行為。

最終法院裁判中認定該行為性質屬于對所投資信托產品項下特定金融資產權益的處分與讓與,在現行法律法規層面并未有禁止性規定及明確界定。即從金融產品創新,促進資本市場多元化角度,認定了該收益權及份額轉讓性質。

法院裁判思路總結如下:

第一,從資管產品交易架構及當事人在產品中法律地位出發。

即判斷資管產品收益權及份額轉讓性質,并不簡單地從合同約定出發,而是要從資管產品自身交易架構出發,以判斷各方主體的地位及法律關系。從產品交易架構看,雙方事實上構成共同投資人關系,兩者投資去向具有對應的基礎資產,各投資人在各自投資份額范圍內享有權利承擔義務。

第二,從資管產品投資款項支配權角度出臺。

即資管產品的投資最終由誰支配。以該案件為例,管理人主張該交易方式系因張永東(受讓人)需增持宏磊股份所導致資金缺口所致,那么從這一邏輯下,資管產品的投資應由張永東進行支配。但事實上優選資本公司作為基金管理人,能夠獨立管理和運用基金資產,即代表基金對募集資金的用途作出明確約定。而受讓人對基金投向并不具有最終決定權,無法起到支配作用。

第三,從收益權及份額轉讓合同中對雙方權利義務約定出發。

即將當事人主張權利義務關系與合同中約定的權利義務關系對比,判斷該合同行為性質。以該案件為例,當事人主張民間借貸法律關系,那么在民間借貸法律關系下,出借人出借資金后并不參與后續資金管理與使用。而本案中,一方當事人支付價款取得資管產品未來預期投資收益及份額收益,另一方當事人支付相應投資對價,以此獲得份額財產權益及可期待的收益權后,再行將其投資所取得的相關資產權益予以轉讓,從而獲得轉讓價款。因此,從合同中雙方權利義務約定出發,不能歸結為民間借貸關系。

綜上,資管產品收益權及份額轉讓行為,在司法實踐領域尚無明確界定。因此,不能簡單歸結為民間借貸或其他法律關系,而是從約定的內容及產品交易交易角度進行判斷,即屬于雙方對特定金融資產權益的處分與讓與,屬于當事人意思自治范疇。

二、資管產品收益權及份額轉讓合同效力判定

根據《證券投資基金法》第103條規定:基金投資顧問機構及其從業人員提供基金投資顧問服務,應當具有合理的依據,對其服務能力和經營業績進行如實陳述,不得以任何方式承諾或者保證投資收益,不得損害服務對象的合法權益;

《私募投資基金監督管理暫行辦法》第15條:私募基金管理人、私募基金銷售機構不得向投資者承諾投資本金不受損失或者承諾最低收益;

《全國民商事工作會議紀要》第92條規定:信托公司、商業銀行等金融機構作為資產管理產品的受托人與受益人訂立的含有保證本息固定回報、保證本金不受損失等保底或者剛兌條款的合同,人民法院應當認定該條款無效。受益人請求受托人對其損失承擔與其過錯相適應的賠償責任的,人民法院依法予以支持。

《資管新規》第22條規定:金融機構不得為其他金融機構的資產管理產品提供規避投資范圍、杠桿約束等監管要求的通道服務。資產管理產品可以再投資一層資產管理產品,但所投資的資產管理產品不得再投資公募證券投資基金以外的資產管理產品。

上述規定,對資管產品中剛兌條款效力及多層嵌套問題進行了明確約定。而結合本案例來看,《權益轉讓合同》及《份額轉讓合同》中約定了“本金+12%年化收益率”的方式,具有保證固定收益的保底性質,同時其產品嵌套兩層信托產品,存在多層嵌套問題。那么,這些問題的存在是否會導致這兩份轉讓協議的無效,及如何界定權益、份額轉讓合同中的保底性質呢?

第一,投資者之間進行收益保證承諾不構成剛性兌付。

根據上文所述的法律法規規定,剛性兌付的承諾主體應為資管產品的發行人、管理人及其股東,而投資者并不符合上述規定的主體范圍,因此投資者之間就資管產品收益、份額的轉讓做出類保底承諾,并不構成剛性兌付,其屬于當事人意思自治范疇,不違反法律、法規強制性規定,應認定有效。

第二,應遵循當事人意思自治原則、維護社會公共利益原則、保護商事契約及鼓勵交易原則判斷資管產品收益、份額轉讓協議效力。

在判斷資管產品收益、份額轉讓協議效力上,并非只要存在剛兌性質就一刀切認定無效,剛兌條款的認定需要慎重。以本案為例,首先該剛兌承諾,并非產品管理人、發行人主體做出,而是投資者之間的約定。其次,該約定屬于投資者對自身民事權利的處分行為,屬于當事人意思自治范疇。再次,該資管產品屬于私募產品,其針對特定合格投資者,其收益權及份額轉讓行為僅發生在投資人內部,雙方系平等投資主體,投資者通過支付對價的方式獲得基金份額,是其進行民事行為的體現,并未導致任何第三方權益受損,該轉讓行為未損害社會公眾利益。最后,從商事契約和鼓勵交易角度出發,剛兌條款無效認定不應一刀切,在無明確禁止性法律及行政法規規定的前提下,對合同效力的判定應采取審慎原則,從而維護商事交易的穩定性,促進商事活動開展。投資者之間做出剛兌承諾,是基于正常商業投資風險所作出的價值判斷,在現行法律法規未有禁止性規定的前提下,應認定相關條款、協議有效。

雖然在《資管新規》中明確禁止資管產品多層嵌套行為,但由于《資管新規》法律效力位階較低,影響合同效力的規范性文件的法律位階須是法律與行政法規,且須是效力性強制性規定,對其他管理性強制性規定的違反均不導致合同無效。所以,存在違反《資管新規》行為,并不必然導致合同無效。

綜上,就資管產品收益、份額轉讓合同效力認定上,司法裁判中首先從現有法律、法規禁止性規定出臺,看是否存在相關禁止性規定,合同約定是否屬于禁止性規定范疇。其次,從當事人意思自治、社會公共利益、商事交易角度,判斷該合同或協議內容是否符合上述原則性要求。最后,相關行業自律規則、監管政策、指導性文件,僅作為裁判參考資料,不作為裁判直接依據。

三、總結

北京一中院的案例,充分體現在司法裁判領域對九民紀要對適用態度。即在貫徹指導方向同時,結合個案特性裁判,嚴格依據法律法規規定,就指導性文件作出更符合個案特性的理解。就本文中提及的資管產品收益、份額轉讓合同性質效力問題。在性質判定方面,現行法律法規暫無明確性質界定,其內容屬性上看,其屬于資管產品項下特定金融資產權益的處分與讓與。

在效力判定方面,資管產品收益、份額轉讓合同是否因剛兌條款存在導致無效,要結合剛兌內容進行判斷,即剛兌承諾主體、內容是否屬于法律法規禁止性規定范疇,否承諾主體并非上述范疇內,不能過度擴大剛兌主體范圍,要從金融市場發展、保障商事交易角度出發予以認定。同時,資管產品自身存在多層嵌套、資金池、違規通道等問題,并不必然導致相關收益、份額轉讓合同的無效,金融監管政策要作為裁判依據,其前提是在法律法規中得以體現。

最后,隨著司法實務領域不斷深入,在未來資管產品糾紛中,金融監管政策、指導文件的影響將會更加突出,相關法律法規也將進一步修改完善,與之相關的裁判觀點可能發生巨大變化。在此就讓我們立足現在,對未來即將發生的變化進行展望與思考吧。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“時貳閆”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!