零壹財經(jīng)

零壹財經(jīng)

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

來源 | 零壹財經(jīng)

作者 | Amanda

從2014年12月微眾銀行開業(yè)算起,我國民營銀行走過了近8個年頭。這一全新業(yè)態(tài)也由試點走向成熟,并形成了濃烈的互聯(lián)網(wǎng)基因和小微金融風格。

截至5月初,18家民營銀行均已發(fā)布2021年財報。在2021年,頭部的民營銀行在資產(chǎn)、營收和利潤上表現(xiàn)出了穩(wěn)步發(fā)展態(tài)勢,比如資產(chǎn)規(guī)模居前的微眾銀行、網(wǎng)商銀行、蘇寧銀行、眾邦銀行等多數(shù)實現(xiàn)20%以上的增長,地位逐步穩(wěn)固。另一方面,行業(yè)分化也逐步明顯,一些小型民營銀行業(yè)績波動較大。

從具體業(yè)績表現(xiàn)來看,微眾銀行與網(wǎng)商銀行兩家保持著頭部領(lǐng)先優(yōu)勢,在營業(yè)收入與凈利潤兩項指標上,微眾銀行均超越網(wǎng)商銀行,排在民營銀行第一的位置。

一、總資產(chǎn)與貸款規(guī)模:微眾、網(wǎng)商領(lǐng)先,發(fā)展“穩(wěn)”“進”“優(yōu)”

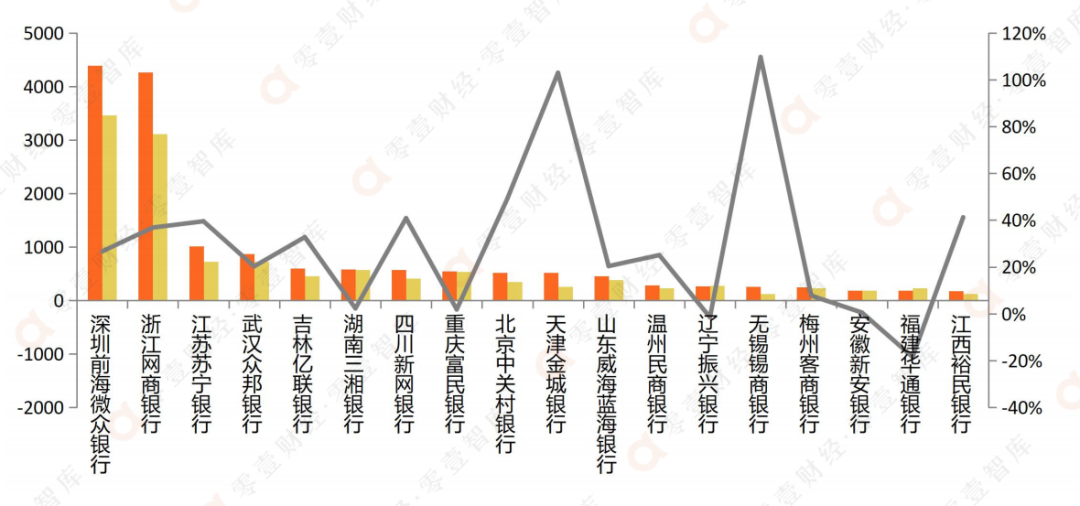

對比18家民營銀行的總資產(chǎn)規(guī)模,截至2021年末,前五甲的競爭優(yōu)勢相對突出,占據(jù)著絕對性的競爭優(yōu)勢。其中,微眾銀行與網(wǎng)商銀行憑借著股東資源稟賦,借助科技賦能來拓展數(shù)字信貸規(guī)模,2021年末進入“四千億級”的總資產(chǎn)賽道。具體來看,微眾銀行從2020年的3464.3億元,增長至2021年的4387.48億元,同比增長26.65%;網(wǎng)商銀行從2020年的3112.56億元,增長至2021年的4258.31億元,同比增長36.81%。

此后的2家民營銀行,在總資產(chǎn)規(guī)模上,也在逐步追趕著頭部領(lǐng)先銀行的腳步,譬如:總資產(chǎn)排名第三的是江蘇蘇寧銀行,2021年達到1012.21億元;排名第四的是武漢眾邦銀行,達到871.24億元。

圖 1:18家民營銀行2021年度總資產(chǎn)規(guī)模分析

(單位:億元、%)

資料來源:企業(yè)預(yù)警通與民營銀行年報,零壹智庫

說明:上述為18家民營銀行總資產(chǎn)排名,按照2021年度總資產(chǎn)規(guī)模,從高到低進行排名。由于上海華瑞銀行尚未披露2021年財報,因此尚未其納入其中。

零壹智庫研究發(fā)現(xiàn),除了微眾、網(wǎng)商兩家,入選前四甲的剩余2家民營銀行均在2017年開業(yè),至今已有4年半時間。其中,武漢眾邦銀行在2017年5月開業(yè),而江蘇蘇寧銀行僅相差一個月,于2017年6月開業(yè)。

綜合而言,歷經(jīng)四年以上經(jīng)營周期的民營銀行,在獲客、產(chǎn)品、風控等方面相對完善,培育了一批優(yōu)質(zhì)穩(wěn)定的客群,由此驅(qū)動著總資產(chǎn)規(guī)模的穩(wěn)步增長。同時,排名靠后的一批民營銀行也在加速布局特色場景與生態(tài)圈,總資產(chǎn)規(guī)模增速不乏實現(xiàn)翻倍者。

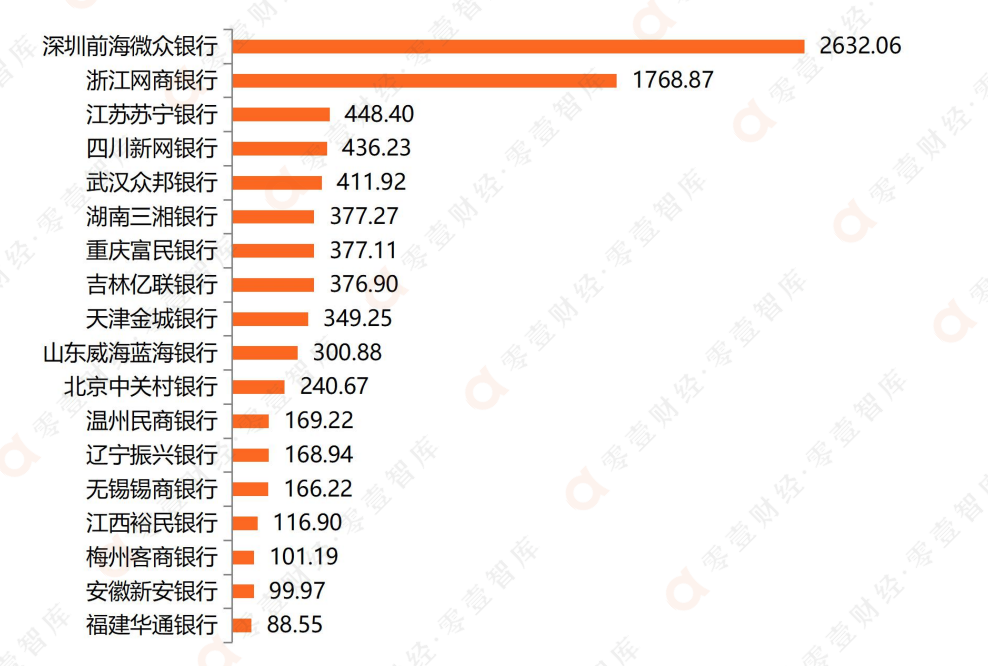

此外,從貸款總額的視角觀察,整體上排名與總資產(chǎn)規(guī)模的次序一致,部分民營銀行出現(xiàn)排名次序的微幅變化。其中,微眾銀行與網(wǎng)商銀行的貸款總額分別為2632.06億元、1768.87億元,此后的民營銀行貸款規(guī)模均分布于500億元以下。面對急劇變化的疫情環(huán)境,民營銀行加大扶持實體經(jīng)濟力度,展現(xiàn)出數(shù)字普惠金融的價值理念,進而驅(qū)動貸款規(guī)模持續(xù)擴大。

圖 2:18家民營銀行2021年度貸款總額分析

(單位:億元)

資料來源:企業(yè)預(yù)警通與民營銀行年報,零壹智庫

二、民營銀行盈利PK:第一梯隊業(yè)績穩(wěn)健,展現(xiàn)普惠金融“成績單”

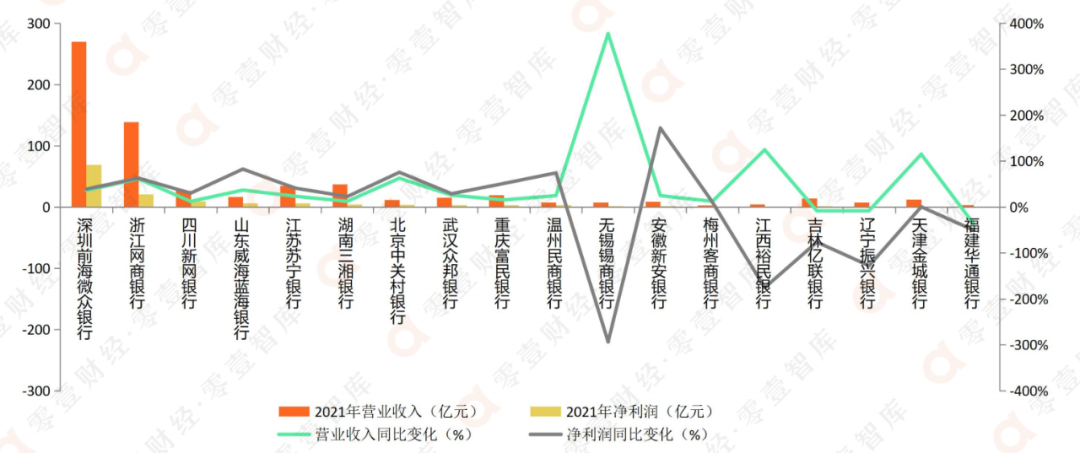

縱觀18家民營銀行已披露的2021年報,零壹智庫選取營業(yè)收入與凈利潤兩項指標,從數(shù)據(jù)指標來看,呈現(xiàn)出明顯的“兩極分化”發(fā)展格局。尤其是成立時間較晚的部分民營銀行,業(yè)務(wù)規(guī)模與頭部機構(gòu)的差距更為明顯。

研究發(fā)現(xiàn),除了微眾、網(wǎng)商兩家頭部機構(gòu)之外,進入民營銀行“第一梯隊”的機構(gòu)保持穩(wěn)健發(fā)展,譬如:眾邦銀行、蘇寧銀行的營業(yè)收入同比增長分別為25.62%、23.31%,凈利潤增幅則分別為28.86%、41.10%。

從營業(yè)收入的維度來看,2021年達到10億元以上的民營銀行合計為11家。其中,微眾銀行排名第一,達到269.89億元;網(wǎng)商銀行排名第二,達到139.03億元。綜合來看,多數(shù)民營銀行的營業(yè)收入處于10-40億元之間;

從凈利潤的維度來看,2021年實現(xiàn)1億元以上的民營銀行合計為12家。頭部兩家的排名次序與營業(yè)收入保持一致,微眾銀行與網(wǎng)商銀行分別實現(xiàn)了68.84億元、20.92億元,排名第三的是新網(wǎng)銀行,凈利潤達到9.18億元。整體來講,民營銀行的凈利潤水平普遍處于1-10億元的區(qū)間范圍內(nèi)。

圖 3:18家民營銀行2021年度營業(yè)收入與凈利潤分析(單位:億元、%)

資料來源:企業(yè)預(yù)警通與民營銀行年報,零壹智庫

1、18家民營銀行根據(jù)凈利潤規(guī)模,由高到低進行排序;

三、資產(chǎn)質(zhì)量穩(wěn)定性:紓困小微企業(yè),科技驅(qū)動不良率低于1.8%

過去的一年,面對著疫情對于實體經(jīng)濟的沖擊,監(jiān)管部門鼓勵金融機構(gòu)重點加強中小微企業(yè)的金融扶持力度。由于小微企業(yè)客群存在“無擔保、無抵押”的經(jīng)營特征,很容易發(fā)生貸款逾期的風險,長期以來被傳統(tǒng)銀行拒之門外。相對地,民營銀行的誕生源于發(fā)展數(shù)字普惠金融,走出一條不同于傳統(tǒng)銀行的差異化路徑,它們展現(xiàn)出社會責任擔當,主動拓展小微信貸這項“高風險、高逾期率”業(yè)務(wù),由此也引發(fā)了不良率波動,但整體處于可控范圍之內(nèi)。

回顧2021年全年,17家民營銀行的不良貸款率均處于2%以內(nèi)。其中,最低的是梅州客商銀行,僅為0.04%;最高的是吉林億聯(lián)銀行,達到1.75%。零壹智庫測算17家民營銀行不良率的平均值,即1.07%,將各家民營銀行不良率與平均值進行比對,僅7家低于平均值水平,并且不良率處于低位的民營銀行普遍成立時間較短,尚未完全釋放風險。

研究發(fā)現(xiàn),多數(shù)民營銀行的不良率控制在1.5%之內(nèi),并且近半數(shù)接近、乃至低于17家民營銀行的不良率平均值,它們在客群培育、產(chǎn)品體系與風控建模等方面也相對成熟。

表 1:17家民營銀行2021年不良率與平均值對比

資料來源:企業(yè)預(yù)警通,零壹智庫

1、上表列出17家民營銀行的不良率數(shù)據(jù),此外有2家未披露:一是上海華瑞銀行,尚未發(fā)布2021年報;二是天津金城銀行,未披露2021年度不良率數(shù)據(jù);

自2020年疫情爆發(fā)以來,部分民營銀行會出現(xiàn)資產(chǎn)質(zhì)量與不良率波動現(xiàn)象,這與小微企業(yè)營商環(huán)境、外貿(mào)形勢以及訂單量下滑等因素相關(guān),更加考驗民營銀行的貸后管理與風控能力。整體來看,民營銀行在開拓小微信貸業(yè)務(wù)的過程中,不良率水平處于可控范圍內(nèi),資產(chǎn)質(zhì)量并未出現(xiàn)大幅波動。尤其是國家對于“專精特新”企業(yè)、鄉(xiāng)村振興領(lǐng)域的專項扶持,有利于小微企業(yè)營商環(huán)境改善與訂單量回升,進而保障信貸風險可控。

金融紓困實體小微企業(yè)的最大難點,在于智能風控能力的構(gòu)建與完善。不能準確計量小微信貸風險,就意味著貸款逾期增高,將影響到銀行的資產(chǎn)質(zhì)量。因此,2021年以來,多家民營銀行持續(xù)優(yōu)化大數(shù)據(jù)風控模型,對企業(yè)的經(jīng)營能力、還款能力、還款意愿等維度進行全方位評估,保證風險可控,探索風險與收益平衡點,進而構(gòu)建出可持續(xù)發(fā)展的小微金融良性生態(tài)圈。

四、小結(jié)

18家民營銀行展現(xiàn)的2021年度“成績單”,呈現(xiàn)出兩極分化、資產(chǎn)規(guī)模擴張、扶持小微客群的發(fā)展特征。本文選取3項核心指標來評判業(yè)績表現(xiàn),即總資產(chǎn)與貸款規(guī)模、營業(yè)收入與凈利潤、不良率,從中發(fā)現(xiàn)民營銀行“第一梯隊”的四家機構(gòu),即微眾銀行、網(wǎng)商銀行、蘇寧銀行以及眾邦銀行,競爭優(yōu)勢突出。

上述四家機構(gòu)能夠位列“第一梯隊”,歸因于加速推進B端產(chǎn)業(yè)金融的科技賦能,將信貸資金投向小微信貸、供應(yīng)鏈金融等領(lǐng)域,實現(xiàn)盈利與不良率控制的平衡發(fā)展。其中,網(wǎng)商銀行與眾邦銀行成為小微金融服務(wù)的典型代表。網(wǎng)商銀行的“網(wǎng)商貸”產(chǎn)品聚焦小微電商與個體工商戶,偏向小微創(chuàng)業(yè)者的融資支持;眾邦銀行的“眾鏈貸”產(chǎn)品重點服務(wù)于實體經(jīng)濟中的商貿(mào)、健康、旅游、建材等細分產(chǎn)業(yè)場景,并基于發(fā)票、稅務(wù)等“泛供應(yīng)鏈”經(jīng)營數(shù)據(jù),延伸出全面覆蓋中小微企業(yè)、企業(yè)主、個體工商戶的信用借款產(chǎn)品“眾商貸”,構(gòu)建了以供應(yīng)鏈金融為核心的產(chǎn)融結(jié)合特色生態(tài)圈。

從風控視角觀察,疫情倒逼民營銀行進一步加速數(shù)智化風控體系建設(shè),尤其是小微信貸存在“高風險、高逾期率”的經(jīng)營特性,勢必產(chǎn)生逾期貸款增多的現(xiàn)象。針對這一問題,聚焦于B端場景的民營銀行加大金融科技投入,重點構(gòu)建大數(shù)據(jù)風控系統(tǒng)與風控中臺,保障小微信貸風險可控,保證資產(chǎn)質(zhì)量與不良率處于可控范圍內(nèi),進而形成可持續(xù)發(fā)展的產(chǎn)業(yè)金融場景生態(tài)圈。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“零壹財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!