零壹財經

零壹財經 作者:Amanda

來源:零壹財經(ID:Finance_01)

面對2020年特殊的疫情環境,金融監管部門引導銀行業減費讓利,扶持實體經濟,銀行業一方面以此為契機進行小微金融的科技升級與業務創新,另一方面在經營業績、資產質量等方面迎來了挑戰。

在各類銀行中,以小微服務為特色的銀行首當其沖。本文以唯一將總部設立在浙江的全國性股份制銀行浙商銀行(601916.SH)為例,從近期發布的年報入手,分析其疫情期間發揮民營企業、普惠小微金融服務主力軍的經營亮點,并探尋業績增長與風險防控的平衡點。

鑒于江浙地區民營經濟發達、小微企業分布密集的發展特性,浙商銀行具備天然的服務實體經濟、民營經濟屬性。該行從2019年11月A股上市后,進一步加大金融服務實體經濟力度,借助金融科技來完善小微金融生態圈建設,持續加強對于制造業民營企業、綠色金融、智能制造等領域的金融支持,更加考驗其信貸資產質量。

疫情對于實體經濟的沖擊較大,引發浙商銀行凈利潤和不良率兩項指標面臨較大壓力。但從另一個視角看,也反映出該行加速推進金融供給側結構性改革,扶持實體經濟的社會擔當精神。在增速上,浙商銀行的存貸款增幅均位居股份制行第3位,發放貸款和墊款、吸收存款同比增長均超16.7%。對于受到新冠疫情沖擊的實體小微企業,浙商銀行及時提供了一系列金融幫扶舉措,保障企業的復產復工。

在發展定位上,該行突出服務民營經濟、小微企業、制造業的屬性,與其股東結構緊密關聯。可以看出,該行前十大持股股東以浙江省民營企業為主,因此成立之初就明確了服務實體經濟、民營企業的發展定位,疫情發生后主動擔當社會責任。在信貸投放上,浙商銀行重點支持制造業、普惠金融、民營企業、科技創新、綠色發展等領域,體現出疫情之下讓利實體經濟、提升服務實體經濟質效的經營思路。

表 1:浙商銀行的十大股東結構情況

4月6日,中國銀行間市場交易商協會官網發布了《交易商協會對浙商銀行啟動自律調查》公告。零壹智庫了解到,浙商銀行稱屬于前幾年的承銷項目,目前自律調查進行中,積極配合,若有問題將迅速落實整改。

整體來看,本次披露的承銷項目風險事件,屬“00后銀行”成長道路上的試錯成本,并未對其業務發展帶來較大影響。2020年度整體經營業績保持穩健,今后浙商銀行繼續響應監管要求,嚴格落實風控責任,保證業務合規發展。

二、“平臺化服務戰略+產業鏈銀行”成就特色商業模式

1.競爭力凸顯:深耕產業鏈,塑造特色商業模式

翻看浙商銀行近幾年年報,平臺化是繞不開的關鍵詞匯。目前,浙商銀行逐步形成了“平臺化服務戰略+產業鏈銀行”相結合的特色商業模式。

平臺化服務戰略作為該行頂層戰略,這種戰略定位與該行服務實體經濟、中小微企業數量占比大的經營特色相關聯,圍繞平臺經濟的發展趨勢,這一戰略將達成以下目標——拓展客群和業務,優化流程和風控,提升績效和管理,增強特色和優勢,打造平臺化服務銀行,持續推動高質量的發展。通過大數據、區塊鏈、人工智能、物聯網等技術手段的融合創新,構建“科技+金融+行業+客戶”綜合服務平臺。截至目前,該行的平臺化客戶數已突破6.5萬戶,融資余額突破7000億元。

產業鏈銀行是基于平臺化服務戰略,系統激發產業鏈、供應鏈的內生潛力,重新定義商業信用在產業鏈中的作用。從構建線上金融生態的視角看,浙商銀行嵌入產業鏈企業的生產、生活、資金管理和交易活動等多種服務場景,沉淀了一批優質龍頭企業,實現產業鏈管理的降本增效。2020年疫情期間,浙商銀行重點支持產業鏈協同復工復產復銷,開展特色供應鏈金融業務。

2.深耕小微金融:普惠小微貸款規模與增速穩步攀升

在資源稟賦上,浙商銀行借助總部位于浙江的優勢,多年來重點布局小微金融業務,因此在12家全國性股份制銀行之中,形成了差異化的競爭優勢。同時,在疫情期間,該行加大普惠小微貸款的投放力度,探尋業績增長與風險防控的平衡點。

浙商銀行將金融科技融入小微信貸服務之中,圍繞“無接觸金融”這種新興業態,實現表單無紙化、設備手機化、視頻云端化、進程透明化,有效落實小微金融服務“最多跑一次”,極大簡化了小微企業的續貸流程,實現了自動化、線上化、批量化的處理。

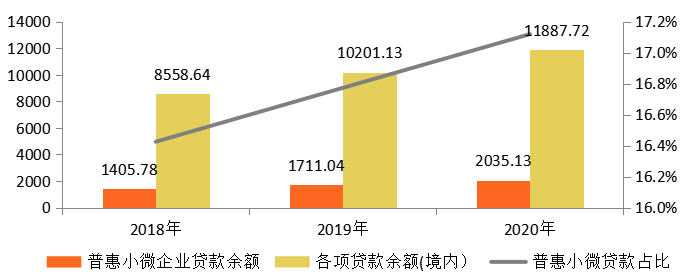

據年報披露,截至2020年底,浙商銀行普惠型小微企業貸款余額為2035.13億元,較上年末增加324.09億元,快于境內機構各項貸款增速2.41個百分點。同時,新發放普惠型小微企業貸款綜合融資成本同比下降0.54個百分點。

零壹智庫觀察浙商銀行近3年的普惠小微貸款余額,發現業務增速保持穩定增長,2020年末普惠小微貸款余額的同比增速達到18.94%。同時,從該行普惠小微貸款在各項貸款余額的占比來看,2020年末達到17.12%,同樣呈現出持續增長態勢。

此外,結合監管部門提出重點提升小微企業“首貸戶”的考核要求,浙商銀行2020年新拓展小型微型企業“首貸戶”占當年累放小型微型企業戶數的25.78%。

圖 1:浙商銀行2018-2020年普惠小微企業貸款余額與整體貸款占比(單位:億元、%)

3.小微信貸不良率持續下降,平臺化思維創新風控模式

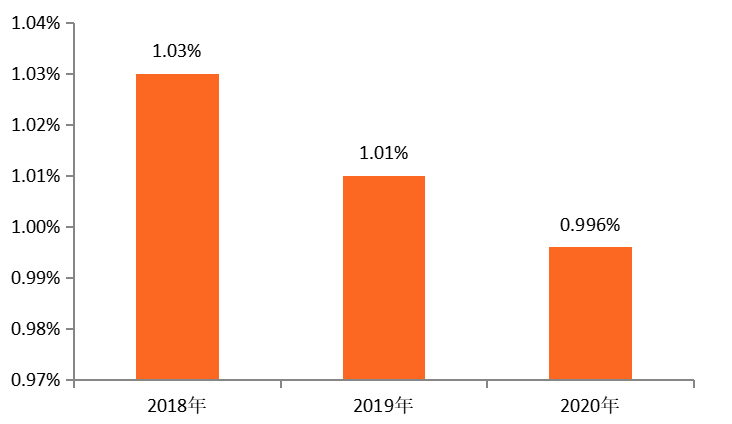

2020年末,浙商銀行的普惠型小微企業貸款不良率為0.996%,資產質量持續保持優良。從近3年的小微不良率來觀察,持續保持下降態勢,體現出服務實體經濟、扶持小微企業群體的競爭優勢,對于風險識別與管控已形成特色化服務模式。

能夠保持較低的普惠小微貸款不良率,根源在于浙商銀行積累了多年服務小微市場的專業經驗。該行早在2006年,就設立了中國第一家專門服務小微企業客戶的專營支行;截至2020年末,浙商銀行小企業業務專營機構數已達183家,普惠型小微企業授信客戶數達到10.44萬戶,較上年末增加1.45萬戶,增速16.13%。

在智能風控方面,浙商銀行采用平臺化經營理念,形成了大數據風險管理和預警平臺等平臺化業務風控模式。該行將融資和風控嵌入到產業鏈、供應鏈的生產經營場景和貨物資金流轉之中,運用大數據風控技術和模式,將信用風險控制在較低的水平。

圖 2:浙商銀行2018-2020年普惠小微企業貸款不良率(單位:%)

三、解鎖智能制造:尋求細分賽道,彰顯助力民營企業轉型升級決心

翻閱浙商銀行2020年報,零壹智庫發現,智能制造一詞格外醒目。相比扶持民營經濟的籠統概念,智能制造領域更加聚焦于高科技、產業數字化的發展基因,因此這類中小微企業的發展潛力巨大。

浙商銀行董事長沈仁康提出:“小微企業的經驗能否用于民營企業和實體經濟的貸款中,浙商銀行已經做了一些嘗試”。中國是制造業大國,而浙江地區則聚集了大量的制造企業,它們是民營經濟體的重要組成部分,疫情發生后,浙江省一批制造業中小微企業加速科技創新、數字化轉型。因此,2020年浙商銀行專注于智能制造這一細分賽道,在推動制造業民營企業轉型升級的同時,也實現了信貸風險整體可控。

1.智能制造帶動民營企業貸款高質量發展

結合江浙地區制造業企業分布密集的特征,該行將制造業貸款作為發展重點之一,致力于構建“智能制造服務銀行”。截至2020年12月末,浙商銀行制造業貸款余額1660億元,較上年增長23%;制造業中長期貸款余額365億元,較上年增長44%。

從浙商銀行提出智能制造的概念來看,它是指——信息技術和生產技術的融合,由智能制造服務商(實施智能制造的供應商或生產商)向制造企業提供設備、裝備等硬件設施、軟件和數據服務等信息服務或軟硬相結合的集成服務,從而實現制造企業提高效率、降低成本、優化管理。

從實踐發展情況來看,浙商銀行將平臺化服務戰略與智能制造金融服務有機整合。制造業企業在產能升級過程中,會經歷技術改造、生產流水線升級等環節,涉及智能化設備的自動化與重新引進。因此,該行將設備改造融資服務,設計為區塊鏈應收賬款的形態,采取“設備租賃廠商+商業銀行”合作的方式,更好地為制造業企業開展項目與設備采購融資。

同時,將設備規劃為在3年或5年期限內,分成若干份、可以分期償還的應收資金,使其流轉在區塊鏈的應收賬款平臺上。銀行可以買進這部分資金,也可以由租賃公司來提供相應服務。基于平臺化服務戰略,對于智能制造金融服務方案,浙商銀行也引進了設備租賃公司進駐平臺,與銀行一起為制造企業提供融資服務。

2.智能制造金融解決方案助力提質擴面

早在疫情初期,央行、銀保監會等5部委聯合發布了《關于進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》。其中指出,要加強制造業、小微企業、民營企業等重點領域信貸支持,增加制造業中長期貸款投放。

在政策引導下,浙商銀行重點推廣“融資、融物、融服務”智能制造金融解決方案,助力制造業高質量發展。在扶持浙江省本地制造企業方面,2020年該行與浙江省經信廳簽訂戰略合作協議,啟動“浙江智造融通工程”,精準支持制造強省建設,在短短半年時間完成了“3年1000億元專項融資”總目標的三分之一。截至2020年末,浙商銀行累計服務智能制造企業1879戶,發放融資金額4565億元。

展望2021年,浙商銀行將持續深耕服務實體經濟與民營經濟,基于構建的平臺化服務和小微金融服務生態,促使信貸朝向產業鏈金融、普惠小微金融、綠色金融、智能制造等領域傾斜。2021年作為“十四五”時期的開局之年,伴隨著浙商銀行深化推進平臺化服務戰略,疫情的影響逐步消退,未來借助金融科技驅動產品服務創新,促使其行穩致遠。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 小微金融浙商銀行樣本:增長與風險的平衡術