克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究 作者:克而瑞研究中心

來源:克而瑞地產(chǎn)研究(ID:cricyjzx)

導(dǎo)讀

三條紅線下房企積極降杠桿,踩線房企占比不到兩成。66%房企凈負(fù)債率實(shí)現(xiàn)下降,增長的房企較為克制增幅不大。

2020年上半年經(jīng)歷疫情,下半年監(jiān)管部門又提出了三條紅線的監(jiān)管指標(biāo),整年房企的投資及銷售較為跌宕起伏。特別是三條紅線對整個(gè)房地產(chǎn)行業(yè)的運(yùn)營邏輯都產(chǎn)生了重大的影響,在融資監(jiān)管方面,從此前的供給端嚴(yán)控轉(zhuǎn)到需求端嚴(yán)控,實(shí)現(xiàn)雙管齊下。

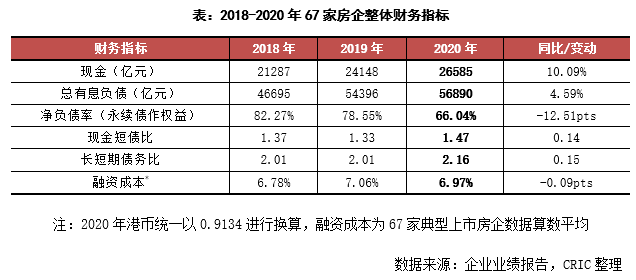

在此背景下,2020年降杠桿成為企業(yè)的共識(shí),房企積極調(diào)整財(cái)務(wù)結(jié)構(gòu)以求變“綠”。從67家已經(jīng)披露業(yè)績報(bào)告重點(diǎn)上市房企的財(cái)務(wù)情況來看,短期有息負(fù)債五年來首次實(shí)現(xiàn)同比下降,與此同時(shí)企業(yè)通過加大銷售回款、推進(jìn)主體上市等方式增加現(xiàn)金流入,從而使得行業(yè)平均現(xiàn)金短債比優(yōu)化10個(gè)基點(diǎn)至1.47,短期流動(dòng)性增強(qiáng),債務(wù)結(jié)構(gòu)優(yōu)化。房企凈負(fù)債率同比大幅下降12.5個(gè)百分點(diǎn)至66.04%,有超過六成的房企凈負(fù)債率實(shí)現(xiàn)了下降。通過調(diào)整優(yōu)化,2020年末有15家房企成功降至綠檔。

同時(shí),由于房企積極降杠桿、優(yōu)化融資結(jié)構(gòu),67家重點(diǎn)房企平均融資成本也實(shí)現(xiàn)自2017年以來首次下降。未來在三條紅線的長期影響之下,財(cái)務(wù)健康、融資能力較強(qiáng)的房企,能更好的利用當(dāng)前的財(cái)務(wù)優(yōu)勢融資擴(kuò)張,房企的發(fā)展分化將更加明顯。

01

但增幅有所下滑

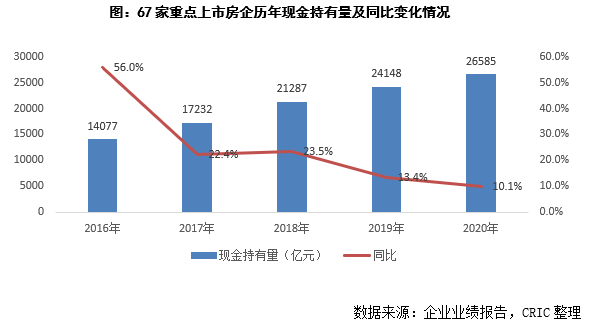

2020年末67家重點(diǎn)上市房企的現(xiàn)金持有量為26585億元,同比增長10.1%,增速較2019年下降3.35個(gè)百分點(diǎn)。現(xiàn)金持有量同比增速由2016年的56.0%的增速下降到2020年的10.1%,呈下降趨勢,且近兩年逐漸下降到一個(gè)相對穩(wěn)定的區(qū)間,主要在于隨著政策持續(xù)調(diào)控,近兩年行業(yè)已經(jīng)進(jìn)入緩慢增長期,疊加近期三條紅線的調(diào)控出臺(tái),短期內(nèi)現(xiàn)金的增長也相對平穩(wěn)。

1.現(xiàn)金增長房企占比達(dá)77%,但增幅相對較小(部分略)

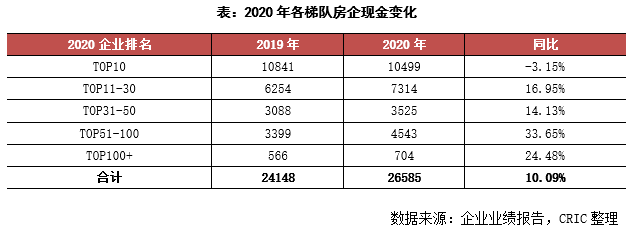

從各梯隊(duì)來看,持有現(xiàn)金量跟房企規(guī)模大體成正比,TOP10房企仍擁有著絕對的領(lǐng)先地位。從增速來看,TOP10房企的現(xiàn)金持有量同比減少了3.15%,是唯一現(xiàn)金減少的梯隊(duì)。值得注意的是,TOP50+梯隊(duì)的房企現(xiàn)金增幅相對較大,同比增長達(dá)到20%以上,在“三條紅線”的共識(shí)下,中小型房企意圖建立更強(qiáng)的風(fēng)險(xiǎn)抗擊能力,加大持有現(xiàn)金量以應(yīng)對更加復(fù)雜的市場環(huán)境。

在現(xiàn)金為王的行業(yè)背景下,大部分房企現(xiàn)金持有量維持增長,2020年末約77%房企實(shí)現(xiàn)現(xiàn)金增長。現(xiàn)金增長的企業(yè)中,有占比27%的企業(yè)增幅超過50%,占比相較于2019年的36%有所下降,一定程度上是因?yàn)槿谫Y環(huán)境收緊,再加上房企主動(dòng)降負(fù)債所致。

2.新上市房企現(xiàn)金增幅較大,規(guī)模房企增量領(lǐng)先(略)

3.現(xiàn)金持有減少企業(yè)降幅相對較小,仍以現(xiàn)金為王(略)

02

短期償債壓力有所緩解

1.各梯隊(duì)總有息負(fù)債增長分化,TOP10不增反降

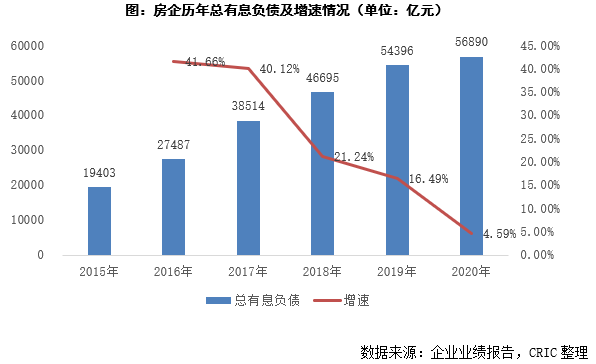

2020年末67家重點(diǎn)房企的總有息債規(guī)模為56890億元,同比增長了4.59%,增速較于2019年下滑超過10個(gè)百分點(diǎn)。可以看到,總有息債的增速自2018年實(shí)現(xiàn)斷崖式下跌后,再一次迎來較大幅度的下降,近兩年的行業(yè)調(diào)控效果逐步顯現(xiàn),特別是2020年政府出臺(tái)三條紅線相關(guān)調(diào)控政策后,一方面很多企業(yè)為了減少踩線,積極調(diào)整財(cái)務(wù)結(jié)構(gòu),有息負(fù)債不增反降,另一方面整體調(diào)控帶來的對有息債總量上漲幅度的限制,也使得房企的有息債增速下降。

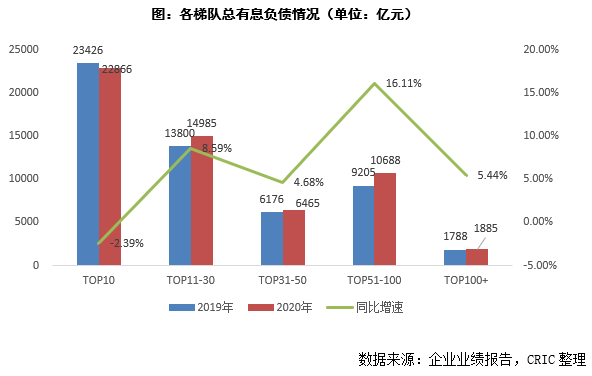

從各梯隊(duì)的表現(xiàn)來看,2020年末 TOP10房企的總有息債規(guī)模實(shí)現(xiàn)負(fù)增長,同比下降2.39%至22866億元。除了TOP10以外其余四個(gè)梯隊(duì)的房企均實(shí)現(xiàn)了總有息債的增長, TOP51-100的房企增幅最大,同比增長16.11%至10688億元,而TOP31-50及TOP100+梯隊(duì)的房企增速相對較小。可以看到,房企整體的有息債增長較為緩慢且均衡,但各個(gè)梯隊(duì)的變動(dòng)有所分化,部分頭部房企主動(dòng)追求降杠桿,TOP11-30和TOP51-100等規(guī)模擴(kuò)張的房企則增長相對較大,TOP31-50及TOP100+的房企求穩(wěn),增長較小。

2.79%房企總有息負(fù)債有所增加(略)

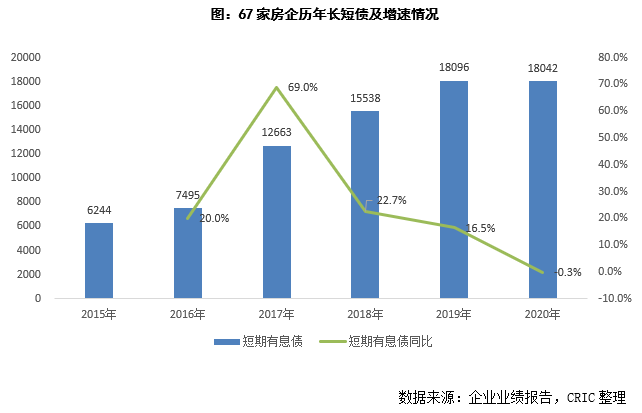

3.短債近五年首次同比下降,現(xiàn)金短債比優(yōu)化10個(gè)基點(diǎn)(部分略)

從有息債的期限結(jié)構(gòu)來看,2020年末67家房企的短期有息債18042億元,同比下降0.30%,近五年來首次出現(xiàn)同比下降的情況,而此前短債的年同比增速均保持在20%左右的水平;同時(shí),2020年末長期有息債39008億元,同比增長7.09%。三條紅線出臺(tái)后,可以看到房企的有息債增速進(jìn)一步下降,同時(shí)由于“三條紅線調(diào)控中其中的一條紅線為現(xiàn)金短債比不得小于1的硬性指標(biāo),房企積極調(diào)整負(fù)債結(jié)構(gòu),積極贖回短債,確保過線。

得益于此,2020年末房企的現(xiàn)金短債比的加權(quán)平均值相同比增長了0.14至1.47,是近四年來最高值,且67家重點(diǎn)房企現(xiàn)金短債比的中位數(shù)為1.61,較于2019年增長0.58,房企流動(dòng)性和安全邊際得到進(jìn)一步的提升;同時(shí),長短債比加權(quán)平均值同比上升0.15至2.16,也是近四年來的最高值,房企整體的償債結(jié)構(gòu)近一步優(yōu)化,短期償債風(fēng)險(xiǎn)有所降低。

03

踩線房企不到兩成

1.凈負(fù)債率下降12.5個(gè)百分點(diǎn),降幅創(chuàng)近三年新高

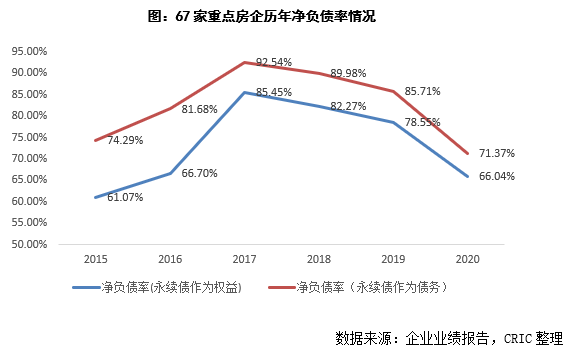

2020年末67家房企的加權(quán)凈負(fù)債率(永續(xù)債作為權(quán)益)約為66.04%,同比大幅下降了12.5個(gè)百分點(diǎn),下降幅度是近三年來新高。三條紅線出臺(tái)后,由于凈負(fù)債率需低于100%的紅線要求,房企積極進(jìn)行降杠桿,一方面通過出售項(xiàng)目,加大現(xiàn)金回款率等多種方式促進(jìn)現(xiàn)金增長,現(xiàn)金同比增長了10.1%個(gè)百分點(diǎn);同時(shí),減少負(fù)債增加額,總有息債同比漲幅僅為4.6%;最后,通過加大合作,或者實(shí)現(xiàn)上市、分拆旗下業(yè)務(wù)板塊上市的方式,保持較高的權(quán)益增長速度,67家房企的總權(quán)益同比增長20.1%。在此消彼長的情況下,房企的整體凈負(fù)債率得到較大的改善。

值得注意的是,永續(xù)債理論上雖然也能為企業(yè)增添權(quán)益,改善杠桿,但由于永續(xù)債“明股實(shí)債”的特性,三條紅線提出后監(jiān)管層面嚴(yán)控房企永續(xù)債發(fā)行,2020年三條紅線公布之后企業(yè)新發(fā)行的永續(xù)債量約為84億元,占全年22%,2021年至今無企業(yè)發(fā)行永續(xù)債。基于此,2020年末67家重點(diǎn)房企的永續(xù)債存量1429億元,同比減少56億元。永續(xù)債作為債務(wù)計(jì)算的加權(quán)凈負(fù)債率為71.37%,同比減少14.3個(gè)百分點(diǎn)。

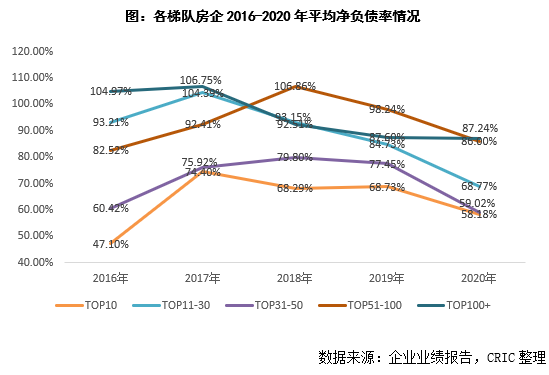

從各梯隊(duì)的企業(yè)表現(xiàn)來看,2020年末凈負(fù)債率最低的梯隊(duì)還是TOP10房企,為58.18%,實(shí)際上,50強(qiáng)房企凈負(fù)債率差距不大,且明顯低于排名第50名之后的房企。值得注意的是,所有梯隊(duì)的房企的加權(quán)凈負(fù)債率均實(shí)現(xiàn)了下降,其中TOP31-50的房企降幅最大,同比減少18.43個(gè)百分點(diǎn)至59.02%,TOP100+房企凈負(fù)債率僅下降0.36個(gè)百分點(diǎn)至87.24%。

2.三條紅線下房企積極降杠桿,踩線房企占比不到兩成(略)

3.66%房企凈負(fù)債率實(shí)現(xiàn)下降,增長的房企較為克制增幅不大(略)

04

自2017年以來首次下降

1.貨幣環(huán)境整體寬松加上境外債占比下降,促使平均融資成本降低(部分略)

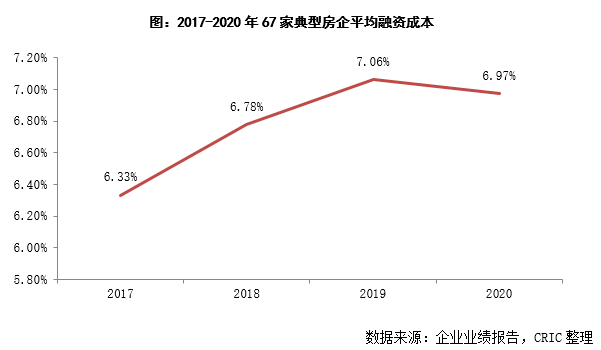

2020年67家重點(diǎn)房企的融資成本較2019年略微降低了0.09個(gè)百分點(diǎn)至6.97%,是2017年以來首次下降。出現(xiàn)這種情況的主要原因在于2020年的貨幣環(huán)境整體較為寬松,房企境內(nèi)外融資成本均有所下降,同時(shí)2020年境外債發(fā)行量占比有所下降,由于境外債發(fā)行成本普遍高于境內(nèi)債券,從而也導(dǎo)致了整體融資成本降低。

2.65%重點(diǎn)房企融資成本下降,部分積極擴(kuò)張房企上升(略)

05

三條紅線監(jiān)管下

房企積極降檔滿足紅線要求

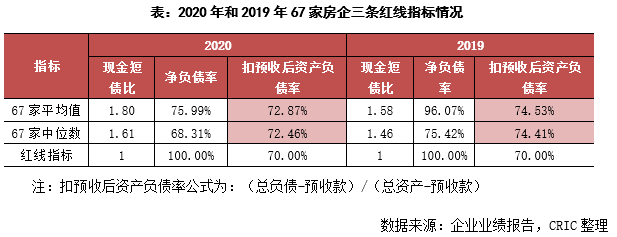

自從2020年8月底政府頒布三條紅線監(jiān)管指標(biāo)以來,三條紅線就成為房企改善財(cái)務(wù)狀況的一個(gè)重要衡量標(biāo)準(zhǔn)。從67家重點(diǎn)房企2020年底的財(cái)務(wù)情況來看,其現(xiàn)金短債比的算數(shù)平均值為1.8,中位數(shù)為1.61;凈負(fù)債率的算數(shù)平均值為75.99%,中位數(shù)為68.31%,現(xiàn)金短債比和凈負(fù)債率兩項(xiàng)指標(biāo)基本都能達(dá)標(biāo)。僅有剔除預(yù)收款后的資產(chǎn)負(fù)債率無論是算術(shù)平均還是中位數(shù)都均超70%,未來將是房企改善的重點(diǎn)。

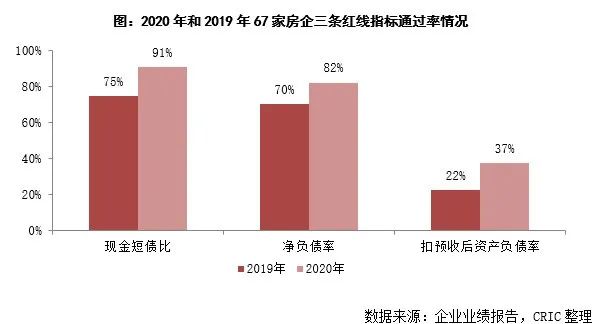

從67家房企在三個(gè)指標(biāo)上的通過率來看,現(xiàn)金短債比的通過率最高,達(dá)到了91%,同比提高了16個(gè)百分點(diǎn);此外凈負(fù)債率也同樣較高,通過率達(dá)到了82%,同比提高了12個(gè)百分點(diǎn),整體看來大多數(shù)企業(yè)都能滿足這兩個(gè)指標(biāo)。相較之下,剔除預(yù)收款后的資產(chǎn)負(fù)債率的通過率僅有37%,雖然同比提高了15個(gè)百分點(diǎn),但是仍然較低,多數(shù)房企仍然需要在這個(gè)指標(biāo)上面繼續(xù)改進(jìn)。

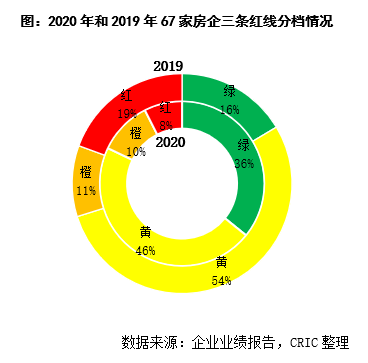

從不同的顏色檔次來看,2020年底處于黃檔的企業(yè)占比為46%,占比仍然最高,但是相比于年初而言已經(jīng)下降了8個(gè)百分點(diǎn),同時(shí)紅檔房企的占比也從19%下降到了8%。與此同時(shí)綠檔的房企占比由16%大幅提高到了36%。在三條紅線的壓力下多數(shù)房企都積極改善財(cái)務(wù)狀況,約有37%的房企成功降檔,預(yù)計(jì)未來將會(huì)繼續(xù)保持。

1.15家企業(yè)成功降至綠檔,仍需持續(xù)穩(wěn)定財(cái)務(wù)狀況(略)

2.黃檔企業(yè)占比近半,多數(shù)房企資產(chǎn)負(fù)債率有待改善(略)

3.橙檔企業(yè)共有7家,需降低凈負(fù)債率和資產(chǎn)負(fù)債率(略)

4.紅檔企業(yè)還有5家,需要多管齊下逐步改善(略)

06

優(yōu)化融資結(jié)構(gòu)

總的來看,三條紅線的監(jiān)管范圍雖然尚未在全行業(yè)全面鋪開,但主流房企都已經(jīng)主動(dòng)按照指標(biāo)要求改善其財(cái)務(wù)狀況,不少房企已經(jīng)取得了一定的成效成功降檔。但是值得注意的是,雖然多數(shù)房企是在切實(shí)去杠桿改善財(cái)務(wù)狀況,但仍有一些房企是通過一些財(cái)務(wù)手段優(yōu)化其負(fù)債指標(biāo),使之滿足紅線要求,但是事實(shí)上企業(yè)的財(cái)務(wù)壓力仍然相對較大。比如部分房企通過合并報(bào)表范圍變化、大幅增加少數(shù)股東權(quán)益等成功降檔,但是這種方法并未真實(shí)降低其負(fù)債壓力,同時(shí)也在一定程度上會(huì)稀釋企業(yè)的歸母利潤水平,再加上未來三條紅線的穿透式監(jiān)管也會(huì)涉及到表外指標(biāo),這種優(yōu)化財(cái)務(wù)指標(biāo)的方法注定不是長久之計(jì)。

2021年,隨著房地產(chǎn)貸款集中度管理的落實(shí)以及土地出讓兩集中政策的推出,再加上三條紅線的降杠桿要求,房企對于融資的安排勢必會(huì)越發(fā)謹(jǐn)慎。整體看來大多數(shù)房企在2020年業(yè)績會(huì)上都表示將會(huì)繼續(xù)緊抓銷售回款,不斷提升運(yùn)營效率,提高盈利水平,以加強(qiáng)自身造血能力;同時(shí)也會(huì)繼續(xù)優(yōu)化融資結(jié)構(gòu),盡量降低融資成本;此外部分企業(yè)如佳兆業(yè)、陽光城等也宣布將旗下業(yè)務(wù)分拆上市提上日程。而由于目前房企的融資成本相對下行,因此部分財(cái)務(wù)狀況良好、融資能力較強(qiáng)的房企也可以憑借自身優(yōu)勢拓展項(xiàng)目。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 專題|有息債增速斷崖式下跌,15家房企成功降至綠檔