地產大爆炸

地產大爆炸 作者:炸天團

來源:地產大爆炸(ID:dichandabaozha)

2021年才過去第一季度,低調的黃紅云已經兩次出現在大眾視野里,兩次各具深意。

第一次是在1月29日,金科新一屆董監高成員集體亮相臺前。

作為金科實控人黃紅云出來站臺,一方面是對過去五年金科跨越式大發展的肯定,另一方面也是向外界傳達對新管理層支持的信號。

正如他所言,“我負責把董監高選好,選好了人,會對公司有意想不到的效果”。

薪火相傳之間,黃紅云依然從后方牢牢掌握大局。

第二次則是在4月7日,金科股份召開了2020年線上業績發布會,錯過了19年業績會的黃紅云意外地出現在此次業績會上,背后原因有二:

其一,2020年對黃老板以及金科來說,是至關重要的關鍵之年,在調控持續推進、融資受到嚴格監管背景下,金科顯然經受住了這樣的檢驗。

歷時四年的跨越式發展告一段落,收官的姿態很重要。

其二,他在會上沒有提業績數據,而反復提到戰略二字。

“在公司經營管理方面具體的我基本沒怎么管,主要是從戰略宏觀層面做了一些工作”。

去年12月,金科制定的“四位一體 生態協同”高質量發展戰略,未來五年直指4500億,站在新的起點,黃老板對新管理層有更高的期許。

提出4500億的5年大計,向高質量發展轉變,金科的底氣到底在哪?

回到業績本身可以窺探一二。

根據金科2020年業績報告顯示,2020年金科實現營收877.04億元,同比增長29.41%,歸屬上市公司股東凈利潤為70.3億元,同比增長23.86%。實現凈利潤97.04億元,同比增長52.66%。

銷售額方面,金科及所投資的公司實現全年銷售額 2232 億元,同比增長 20%,超額完成2200億元的銷售目標;從2017年開始,連續四年年復合增長率50%以上;房地產銷售面積 2240 萬平方米,同比增長約 18%,進入“2000億俱樂部”,完成了其2017-2020年度規劃目標。

無論是營收還是銷售額,金科的基本面數據不需多贅述,突出兩個字——穩健。

而在這些亮眼成績中,其中有一組數據格外吸引炸天團的注意力。

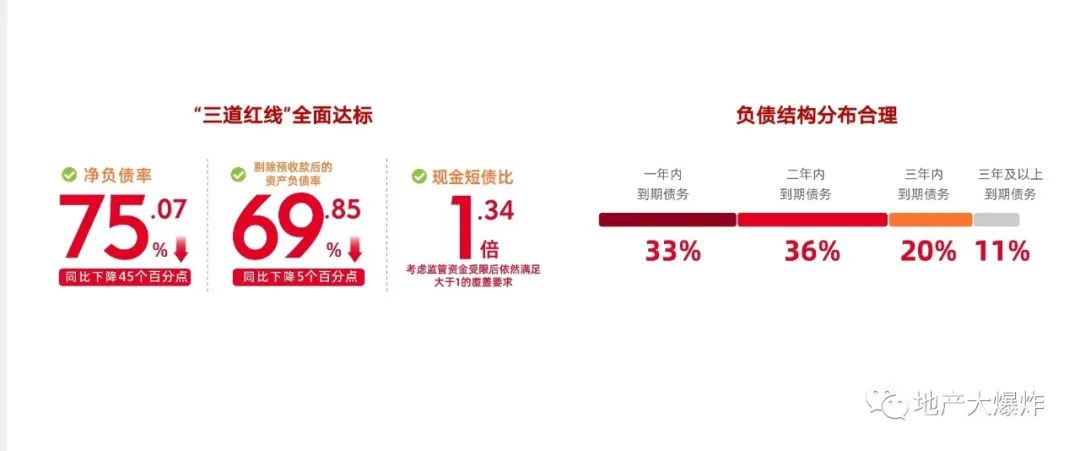

依照“三道紅線”融資新規,金科股份剔除預收款后的資產負債率69.85%,同比降低5個百分點;凈負債率75.07%,同比降低45個百分點;現金短債比1.34倍,這也意味著金科股份“三道紅線”已全部轉綠,躋身“三好學生”陣營。

這樣的成績并不常見。

據數據統計表明,截至3月31日,超62家房企發布年報,只有不到25家房企位居“綠檔”,其他37家或多或少都踩線不達標。

當多數房企還忙于力爭2、3年內脫“紅”之時,金科率完成了轉身,躋身“綠檔”房企行列,構筑好了財務結構,準備迎接屬于他們的沖刺窗口期。

要知道,同時實現高復合增長率和“三道紅線”全綠兩項指標是很難的一件事,降負債意味著要控制拿地,或通過促銷來回款,或找機會分拆業務上市,這些舉動勢必會牽連投資回報。

而金科出乎意料地做到了降檔不降速,背后的增長邏輯與其戰略調整密不可分。

在1月董事會換屆之時,黃紅云將前一屆董事會管理層的突出成績概括為三點,其中一點就是金科服務于2020年下半年上市,成功打造A+H雙資本運作平臺。

沒錯,物業板塊正是金科戰略轉型的重要一環。

作為金科多元業務增長極,上市不到5個月,資本市場給與了金科服務很高估值,截至4月8日,金科服務每股報69.05港元,總市值超過母公司金科股份,目前超451億港元。

有人會疑惑,作為物管板塊的新貴,如何撐起這么高估值?

對物企而言,營收規模與在管面積規模關系密切。

報告期內,金科服務布局25個省市、152個城市,在管面積共計約1.56億平方米,同比增幅約29.6%,其中外拓(獨立第三方)占比48.6%;合約面積共計約2.77億平方米,同比增長約11.5%,外拓(獨立第三方)占比56.3%。

如果單從面積及同比增長數字來看,金科服務規模增長不是行業最高,若從外拓能力來剖析,其規模增長的“質量”卻格外扎實。

廣發證券3月15日發表的一篇研報顯示,從2020年上半年末數據看,金科服務純外拓在管面積排名行業僅次于公建類龍頭保利物業,若按非公建業態外拓計算,金科服務則排名第1。

外拓能力強,不僅意味著對母公司的依賴度低、獨立生長能力強,也意味著面對全部新房和存量房廣闊的市場空間時,有能力用最低的成本獲取到更多的市場規模份額。

此外,領先的智慧科技服務,是金科服務的另一張王牌。

無論是住宅還是非住宅,基于金科天啟大數據管理系統,金科服務都提供了用科技服務賦能的社區解決方案。

年報數據顯示,在金科服務2020年的收入構成中,智慧科技服務實現收入4772.8萬元,同比增加77.8%。雖然收入占比不高,但是增幅很高,增長潛力不可小覷。

估值高,業績好,以“服務+科技”走差異化競爭,足夠的成長性支撐其PE,同時對母公司業務有反哺作用。

在3月的投資者會上,金科服務高管非常自信地提出了“5年10倍收入增長的發展目標”,這一切都得益其未來可期的價值。

聊戰略,肯定繞不開土地儲備。

在土儲優化上,金科的打法和其他房企完全不同,其他龍頭房企沉迷高舉高打的拿地策略,以高溢價率來換取一線城市未來土地的價值,金科則形成“以二三線城市為主,一四線城市為輔”的全國化均衡布局。

在金科的邏輯里,一線城市的城鎮化率已相對高企,土地供應有限,市場容量有限,且處于調控的風口浪尖;四線城市雖然政策寬松,但基本面缺乏支撐,市場穩定性差。

而金科重倉的二三線城市,正處于快速發展階段,人才吸引力度不斷提升,市場容量大且有上升空間,這才是適合高速發展房企深耕的沃土。

據業績報告顯示,2020年金科新增土地儲備計容建筑面積2364萬平方米,其中二三線(含新一線)城市占比近80%,尤其是二線(含新一線)城市占比達到了63%。

總可售面積超7100萬平方米,二線及以上城市占比5756%,重慶、華東、西南(不含重慶)、華中、華南、華北占比分別為24%、23%、17%、17%、10%、5%。

均衡,才更容易立于不敗之地。

此外,金科股份也在通過收并購、一二級聯動、產業拿地等多種方式,進一步充實自身土地儲備,并優化項目結構。

如2020年該公司在建項目中,便包含了純“產業”類型的長沙科技新城項目、山西智慧科技城,以及“產業+住宅”重慶兩江健康科技城項目。

2020年,公司科技產業新增開發運營面積260萬平米,快速推進武漢新洲健康科技小鎮、濟寧生命健康科技城多個創新項目。投資撬動效應較為明顯,可持續發展后勁充足。

據介紹,截至目前,金科全國的商業項目個數已經達到了44個,總體量達到251萬平米,同時城市型商業綜合體和社區型商業綜合體的布局,在建和在營的項目達到了8個。

用科技賦能,多元化發展,走出傳統房企的藩籬,金科押寶“地產+”的決心前所未有。

04

除了異軍突起的物業板塊、多元發展的土地思維以及ALL IN科技賦能的決心,金科想繼續在這個行業中跑得又快又穩,還需要做到一點:

找到更合適的人帶領企業穿越周期。

縱觀金科整個人才任用策略上,你會發現,這個公司多年來積累的管理紅利正在釋放。

新一屆董事會成員,以70、80后為主力軍。其中,新任董事長周達40歲,新任總裁楊程鈞也僅44歲,雖然年齡不大,但都是超過15年的老金科人。

內部培養,更懂金科。

此外,2020年金科共計引進行業精英近千名,其中9級以上中高級管理干部21名,標桿房企“卓越2.0”管培生中級管理人員80余名,保障人才前瞻儲備、無時差供給。

值得一提的是,在如今房地產行業馬太效應加大的情況下,中小房企越來越少,人才在市場上選擇的機會也越來越少,而在此契機下,金科逆市吸納人才正是良機。

房地產三大要素:錢、土地、人才。

目前,金科成功打造了A+H股境內境外雙資本運作平臺,融資渠道十分豐富,土地、人才上的配合也為未來做足了準備。

市場很難,但如黃紅云所言,金科正在成為一個能跑馬拉松的公司,穿越周期,逆勢而上。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產大爆炸”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 金科,拿什么沖破傳統房企的藩籬