小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

在被證實財務造假、違規占用上市公司資金后,深陷債務緊張旋渦的延安必康發生債務違約。

01

違約

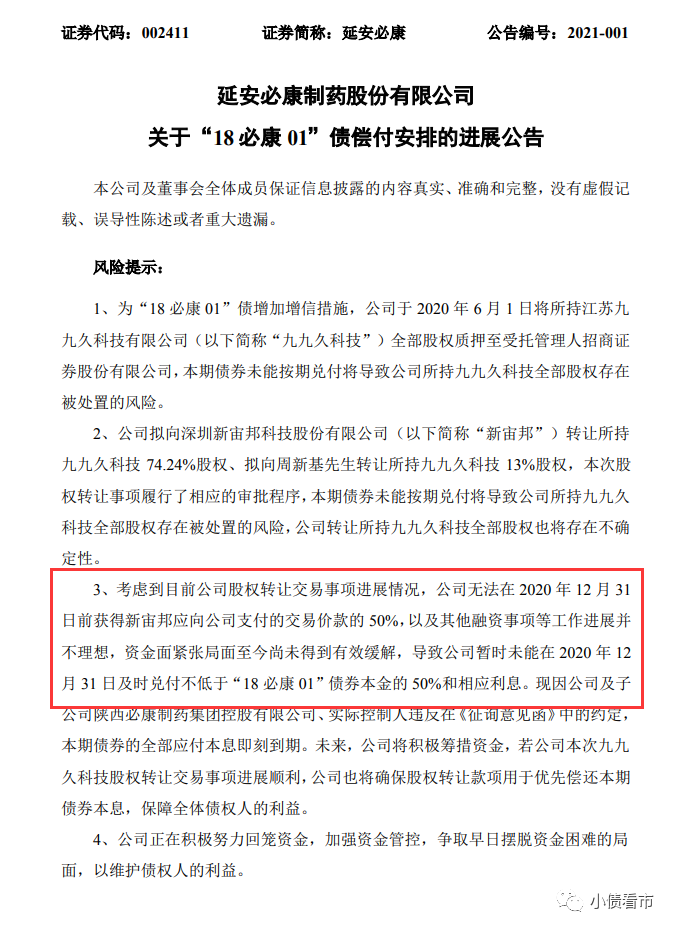

1月5日,延安必康(002411.SZ)公告稱,暫時未能在2020年12月31日及時兌付不低于“18必康01”債券本金的50%和相應利息,合計約3.86億元。

“18必康01”償付安排公告

公告顯示,考慮到延安必康股權轉讓交易事項進展情況,無法在2020年12月31日前獲得新宙邦應支付的50%交易價款,以及其他融資事項等工作進展并不理想,資金面緊張局面至今尚未得到有效緩解。

據公開資料,“18必康01”發行金額7億元,票息7.5%,期限2+1年,附第2年末投資者回售選擇權和發行人票面利率調整選擇權。

2020年4月28日,7億“18必康01”獲全部投資者回售。鑒于當時融資環境影響,經投資者同意后“18必康01”回售展期。兌付日由2020年4月26日延期至2021年4月26日,其中應于2020年12月31日前按約定按期足額償付本期債券約定的應付本金及利息,合計3.86億元,同時采取場外兌付的方式支付利息。

也就是說,在延期半年多后,“18必康01”回售還是違約了,這也是延安必康首次發生債券違約。

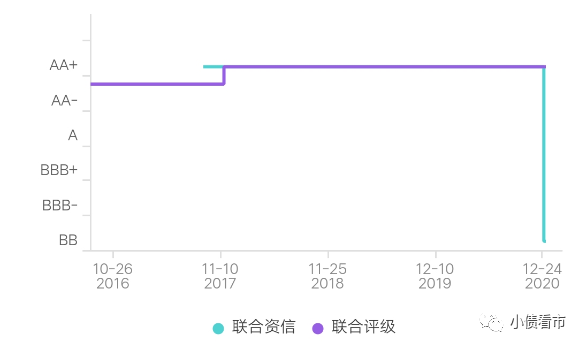

其實,延安必康違約并非沒有預兆,2020年12月30日聯合資信將“18必康01”債項評級從AA+下調至BB,評級展望“負面”。

信用評級情況

02

財務造假

據官網介紹,延安必康成立于2002年,2015年借殼九九久在深交所掛牌上市,是一家集原料藥、中成藥、化學藥品、生物制劑、疫苗研發、健康產品、健康飲品生產和營銷于一體的現代化大型醫藥企業集團。

2013-2015年,陜西必康連續三年入選“中國制藥工業百強”,并榮獲“2016年中國醫藥工業最具成長力企業”榮譽稱號。

延安必康官網

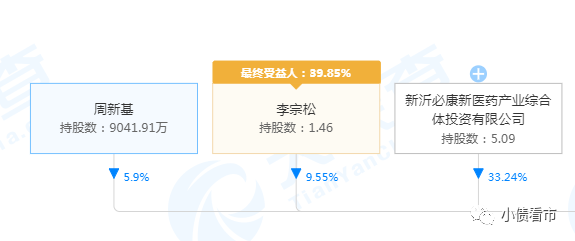

從股權結構上來看,延安必康的控股股東為新沂必康,持股比例為33.24%,穿透后公司實控人為李宗松,其通過18條直接或間接路徑持股,合計持有39.85%股份。

股權結構圖

2020年3月,因涉嫌信息披露違法違規,延安必康被證監會立案調查。

經查明,延安必康存在對上市公司44.97億資金違規占用、虛增貨幣資金36.63億元及信息披露內容不準確、不完整,存在誤導性陳述等違法事實。

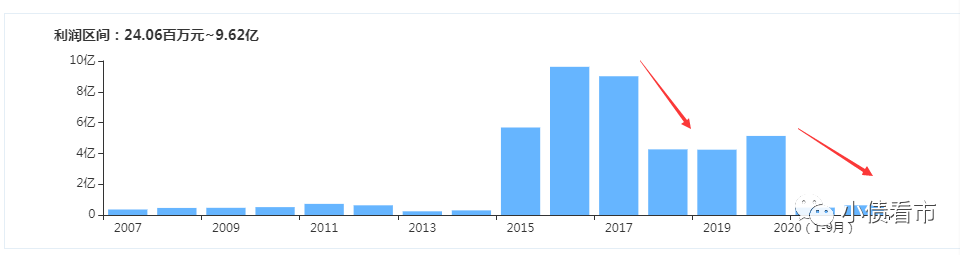

在財務造假的畫皮下,2017年以來延安必康的盈利能力持續下滑,陷入“增收不增利”怪圈。

2018年,業績承諾期滿后即“變臉”,延安必康凈利潤腰斬;今年前三季度其業績更是大幅下滑97%,實現歸母凈利潤僅1276.84萬元。

盈利能力

對于業績下滑原因,延安必康表示并購子公司形成的商譽存在減值計提情形,導致利潤有所下降。

《小債看市》統計,延安必康2015年借殼、2016年并購小營制藥、2017年收購潤祥醫藥、百川醫藥等子公司后,最高形成商譽20.17億元,截至2019年末商譽為16.94億元。

截至最新報告期,延安必康總資產218.26億元,總負債117.5億元,凈資產100.76億元,資產負債率53.83%。

《小債看市》分析債務結構發現,延安必康主要以流動負債為主,流動負債占總債務比為83%,債務結構不合理。

截至今年三季末,延安必康流動負債97.19億元,主要為短期借款和應付票據及應付賬款,其一年內到期的短期債務為58.93億元。

而相較于短期負債,延安必康流動性十分緊張,其賬上貨幣資金僅有6.59億元,無法覆蓋短債,現金短債比為0.1,短期償債風險巨大。

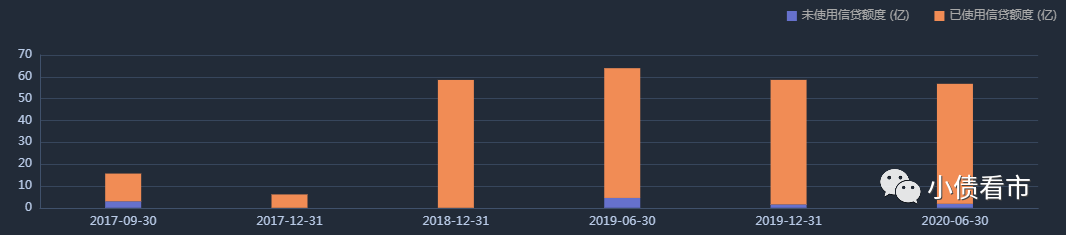

在備用資金方面,截至2020年6月末,延安必康銀行授信總額為58.8億元,未使用授信額度為1.84億元,可見其財務彈性不佳。

銀行授信情況

在負債方面,延安必康還有非流動負債20.31億元,主要為長期借款,其長期有息負債合計17.34億元。

整體來看,延安必康剛性負債近70億,主要以短期有息負債為主,帶息負債比為58%。

2015年上市后,延安必康有息負債猛增,高企的債務產生大量利息,對利潤形成嚴重侵蝕,其中2019年財務費用就高達5.32億元。

近年來,延安必康償債資金主要依賴于外部融資。在融資渠道方面,除了發債和借款,其還有10次租賃融資、2次應收賬款融資、1次信托融資以及股權質押融資。

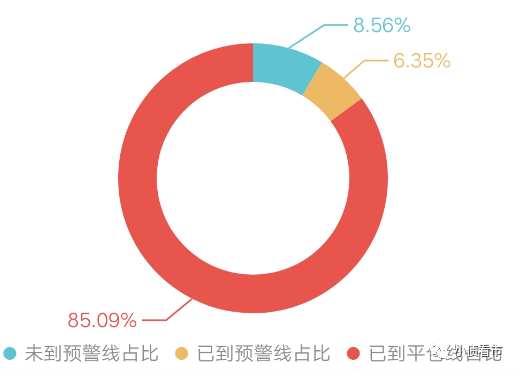

在股權質押方面,截至2019年末延安必康的控股股東新沂必康已將其所持99.66%的股權質押;實控人李宗松股權質押率為97.49%,且大部分已到平倉線,如股價進一步下跌有爆倉風險。

2015年,從借殼九九久開始,李宗松定向增發23.2億元,進行了高股權質押融資;兩年后,他再次質押延安必康股權,用13億現金參與東方日升定增后,又以融資為名全部質押定增股份。

從此之后,李宗松所持兩家公司股權均處于高質押的狀態,2018年8月他所持東方日升股權已被動減持遭平倉。

股權質押風險

值得注意的是,除了已查明違規占用上市公司資金,延安必康還存在關聯利益輸送嫌疑,2019年其應收賬款、預付款項和其他應收款項數額激增。

截至2019年末,延安必康的應收賬款有40.07億元,較2018年年末增長近4成,其他應收款項從6874.02萬元激增至21.83億元,一年翻了32倍令人咋舌。

在財報數據疑點重重之中,2019年年末延安必康突然變更會計師事務所,辭退了服務多年的瑞華換為永拓。

2020年,巨大償債壓力之下,延安必康開始賣子求生。

2020年3月,延安必康擬將其控股子公司九九久分拆至深交所創業板上市,最終因為陜西證監局對實控人李宗松作出行政處罰,分拆終止。

在籌劃分拆上市未能成行后,延安必康為九九久科技找到新買家。

2020年11月,延安必康擬向新宙邦以22.27億元轉讓九九久74.24%股權,同時向九九久科技及其法定代表人周新基以3.9億元轉讓九九久13%股權。

除了出售九九久,延安必康還將將在建工程嘉安信息中心工程、新沂智慧健康小鎮及其所坐落的土地使用權轉讓給新沂經濟開發區建設發展有限公司,轉讓價格為16.91億元。

總得來看,延安必康深陷業績變臉、財務造假、違規占用上市公司資金等丑聞,實控人不僅悉數質押還多次減持股票,仿佛做好全身而退的準備。

03

長袖善舞李宗松

延安必康的前身是國有山陽藥廠,由于其品種單一、管理粗放、虧損嚴重等諸多因素,于1995年6月被迫停產處于破產邊緣。

1997年,李宗松憑著對市場的把握和對企業的認識,對山陽藥廠實行整體買斷并組建了陜西必康制藥。

延安必康董事長李宗松

據悉,當時山陽藥廠設備破損率達85%,資產負債率高達600%。

接手后,李宗松先后投入資金2000萬元,對廠房進行維修、改造并新添設備,先后引進了國際國內最先進的制藥設備,對原老藥廠的基礎設施和制藥設備進行了改良升級。

此后,長袖善舞的李宗松開啟了一系列外延式擴張,先后并購五景藥業、康寶制藥、金維沙藥業等醫藥公司,2015年延安必康位于“中國制藥工業百強榜”第19位。

2015年,延安必康借殼“九九久”登陸深交所,其市值在2018年達到最高點522億,但好景不長后來一路跌至不足百億。

值得注意的是,延安必康借殼時的業績承諾是在2015-2017年實現凈利潤分別不低于5.65億、6.30億及7.20億元。業績承諾期間,上市公司凈利潤分別為5.68億、9.62億和9.01億元,但業績承諾期滿后其業績突然變臉,慘遭腰斬。

延安必康上市后,李宗松利用上市公司進行股權和債券融資,借助子公司實施對上市公司的資金占用,同時為了掩蓋違規占用問題,在此期間虛增貨幣資金。

近年來,“功成名就”的李宗松打算套現離場,2019年年末其擬將延安必康的控制權賣給延安國資,后又擬將新沂必康超50%股權也轉讓給后者,不過此事未有下文。

另外,延安必康還寄望于遷址或是與新地方政府合作,來為自己以及新沂必康尋求出路。

2018年,新沂必康深陷債務緊張的旋渦,實控人李宗松果斷與延安合作,將必康股份從江蘇遷至陜西延安,近期傳出消息其將二次遷址至武漢。

在個人財富上,2020年2月李宗松、谷曉嘉夫婦以140億元人民幣財富名列《胡潤全球富豪榜》第1443位。

百億債務壓頂、發生債務違約后,延安必康將如何化解債務危機,胡潤榜富豪李宗松將如何開展“花式自救”。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!